Отзыв: Вклад Сбербанк "Пополняй" - То что нужно, для развития дисциплины и пополнения бюджета в дальнейшем

Достоинства: дисциплина, возможность скопить карманную мелочь, вовремя начисляются проценты

Недостатки: маленький процент по вкладу, проблемы с начисление процентов (на карту или вклад), никаких уведомлений о зацислении

Здравия вам желаю, Дорогие Друзья и Читатели! Многие из нас, чего греха таить, потирают ручки от мысли о возможности подзаработать деньжат, ничего при этом не делая. Я тут иногда пробую подобные варианты для вложения карманной мелочи (которая скапливается так или иначе за месяц), и сегодня, как раз, завершился первый месяц владениям вкладом "Пополняй" от " Сбербанка " и мне хочется поделиться некоторыми мыслями и явными техническими недоработками со стороны банка и приложения, через которое вклад и был, собственно говоря, открыт.

Со Сбербанком я знаком уже очень давно; держателем карты банка я являюсь уже несколько лет, а вклады в банке меня всегда привлекали, как своеобразный вариант копилки, но некоторое время, я держался от них как можно дальше.

Причиной подобной отстранённости является старая обида. Наверное, во мне ещё говорит этот старый, неприятный, опыт взаимодействия с банком: во мне ещё жива старая обида, своего рода обман, который мне учинили в отделении банка (в отзыве про Сбербанк об этом написано) и обида до сих пор всплывает в памяти, когда бываю в этом отделении банка (думаю, я получил своего рода моральный ущерб, связанный с действиями сотрудницы банка, и осадок остался весьма и весьма неприятным).

Очень неприятно знать, что тебя чуть-ли не на каждом шагу могут обмануть, поэтому нужно быть очень внимательным. Правда, последнее время, те условия, которые я читал по продуктам банка, мне кажутся довольно прозрачными - просто нужно думать головой и внимательно читать, но вот понятными и логичными - они кажутся далеко не всегда.

А теперь не обойдём вниманием странности вклада и расчёт процентов. Точнее, мы с этого начнём, потому что интересный вклад именно за проценты то и ценится. Вклад "Пополняй" кажется каким-то неполноценным, а то и вовсе ущербным, потому что процентная ставка не превышает 4,59% (да, это выше заявленных 4,44%, но вопрос в том, почему этот максимально высокий процент по вкладу достигается при вложении денег на период от 6-ти до 12-ти месяцев? Эти проценты рассчитаны с дальнейшей капитализацией). Максимум, который может быть - это 4,6%. Это разве серьёзно?

Почему тогда не сделать вклад годовым с автоматическим продлением срока договора? Почему не сделать как-то поудобнее? Неужели деньги через два года использования в банке становятся менее ценными, тогда как прибыль, которая с помощью них получается, не кажется такой уж пустяковой (кстати говоря, не так давно, Сбербанку удалось вернуть себе звание "голубой фишки" - это своего рода показатель надёжности и стабильности компании, как и прошла недавно новость, что Сбербанк увеличит выплаты дивидендов акционерам, а эта новость привлекла в банк не мало нового капитала...).

Когда я открывал вклад, то он был открыт именно под 4,13% годовых, когда я поставил капитализацию вклада (то есть начисление процентов к уже имеющейся сумме на вкладе), то процент вырос до 4,15. Стоит оговориться, что это ниже статистики, которую обычно склонны приводить некоторые интернет источники по вкладам, ибо в инфографике, обычно, рисуют по вкладам, хотя бы, 5,13% годовых (кстати говоря, понять, какой сейчас у нас уровень инфляции - крайне проблематично, везде данные разные и не понятно - какие из них реально официальные).

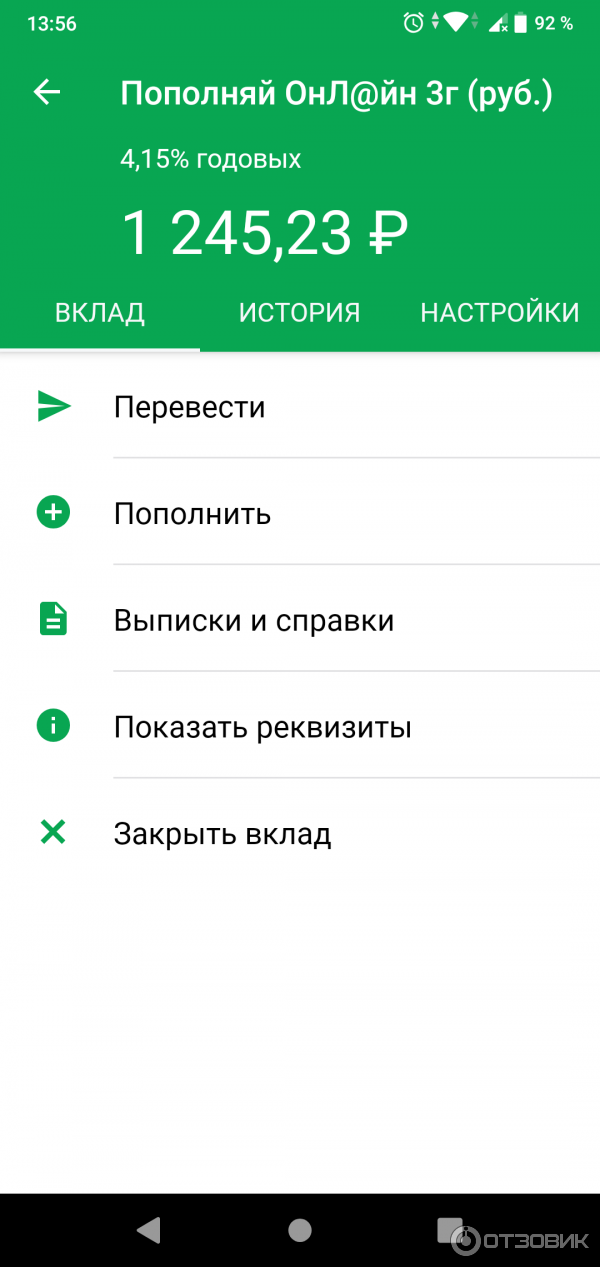

Вклад "Пополняй", открытый в приложении " Сбербанк Онлайн ", судя по всему, чем-то серьёзно отличается от других вкладов. Но чем? И в лучшую ли сторону?

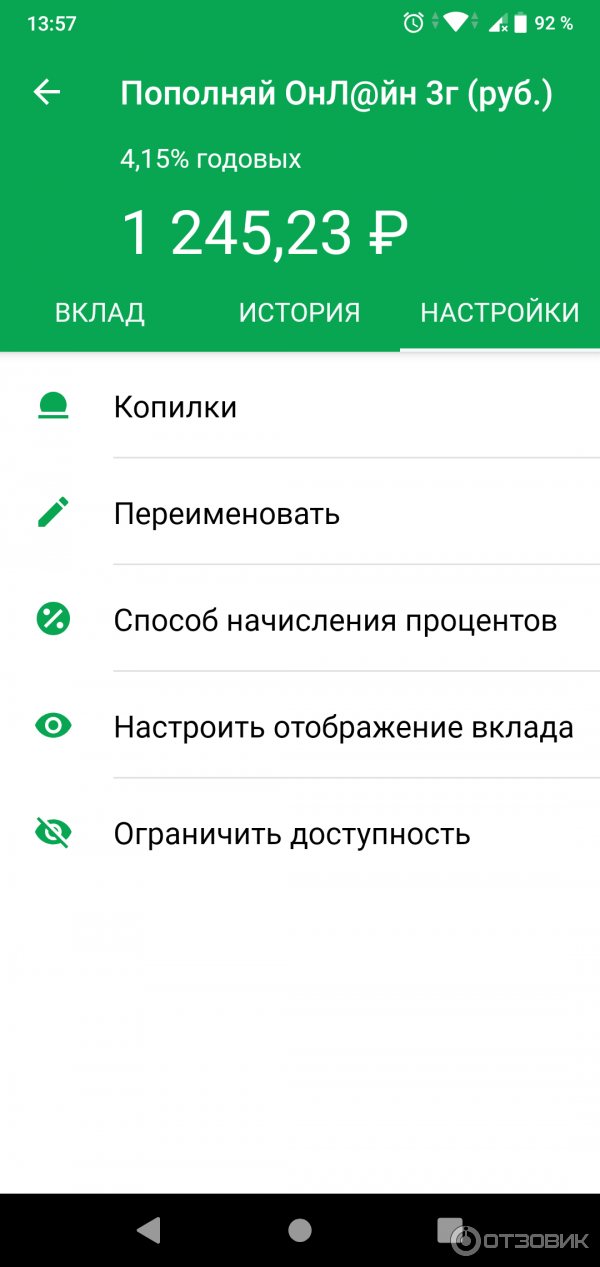

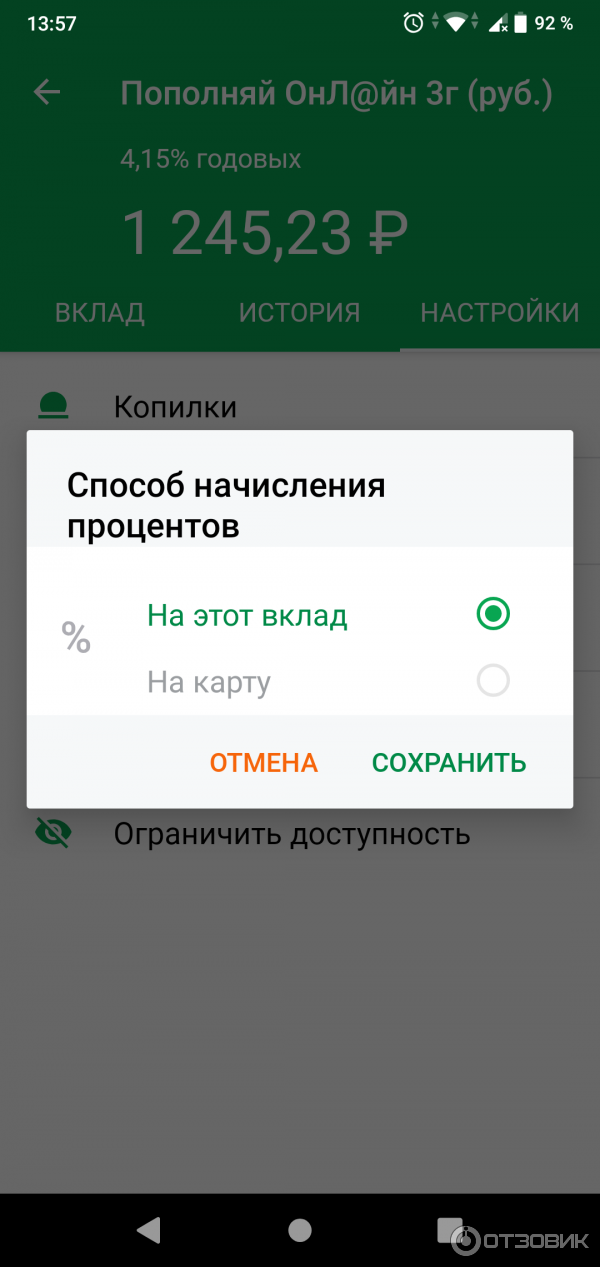

Да вкладом можно управлять прямо из приложения (как и у любого нормального современного банка), проценты по вкладу могут поступать каждый месяц как на карту (чего не случилось, ибо у меня стоял вывод денег именно на карту), так и на сам вклад (почему-то именно на вклад выплата и упала). Правда, я не помню, можно как-то изменить поступление процентов (точнее - периодичность их поступления, потому что она выбирается, когда открываешь вклад, но могу ошибаться - я что-то запамятовал с этим моментом, касательно именно этого вклада).

Лично я решил, что нет смысла открывать вклад на год и решил открыть вклад на три года (максимальный период, продление договора осуществляется автоматически). Подобный вклад можно пополнять суммой от одной тысячи рублей. При досрочном закрытии вклада получаются не очень утешительные проценты, поэтому подобный вклад дисциплинирует и подталкивает думать о деньгах иначе.

Собственно, если посмотреть на то, что мы можем сделать с вкладом в приложении, становится не понятно - зачем там нужна вкладка "Перевести", потому что, как я понимаю, там осуществляется перевод средств между картами, вкладами, но, разве, это не равносильно "закрытию вклада", которое вынесено в конец данного списка? Или я чего-то не понимаю... ? О. о

Справедлива ли такой процент по вкладу? Скорее всего - нет (по крайней мере - для меня нет). Но дело в том, как я, всё таки, использую этот вклад - это своего рода копилка для карманной мелочи, пусть лучше деньги копятся так, чем они будут уходить не понятно куда (суммы-то небольшие, а они, как правило, утекают сквозь пальцы с лёгкостью). Поэтому могу сказать, что такой вариант вклада - не так уж и плох, и, как минимум, дисциплинирует и подталкивает серьёзнее задуматься о своих финансах и о своих тратах.

Могу сказать, что как какая-то копилка - это не плохой вклад, но если есть желание именно заработать и вложить какие-то большие суммы денег, а не какую-то карманную мелочь, то есть смысл обращаться к вкладам с серьёзной ставкой (в районе 7-ми - 8-ми процентов) в каких-то других банках, потому что подобных вкладов в Сбербанке я не видел (за то в Россельхозбанке слышал про такие, да и у меня у знакомых под 8-мь с чем-то процентов там и лежат деньги). Так что - у вас есть право выбора, куда и как вкладывать свои деньги.

Ну а на этом - у меня всё, Друзья!

Благодарю вас за внимание!

С уважением, Артём!

До новых встреч.

Пока!

Со Сбербанком я знаком уже очень давно; держателем карты банка я являюсь уже несколько лет, а вклады в банке меня всегда привлекали, как своеобразный вариант копилки, но некоторое время, я держался от них как можно дальше.

Причиной подобной отстранённости является старая обида. Наверное, во мне ещё говорит этот старый, неприятный, опыт взаимодействия с банком: во мне ещё жива старая обида, своего рода обман, который мне учинили в отделении банка (в отзыве про Сбербанк об этом написано) и обида до сих пор всплывает в памяти, когда бываю в этом отделении банка (думаю, я получил своего рода моральный ущерб, связанный с действиями сотрудницы банка, и осадок остался весьма и весьма неприятным).

Очень неприятно знать, что тебя чуть-ли не на каждом шагу могут обмануть, поэтому нужно быть очень внимательным. Правда, последнее время, те условия, которые я читал по продуктам банка, мне кажутся довольно прозрачными - просто нужно думать головой и внимательно читать, но вот понятными и логичными - они кажутся далеко не всегда.

А теперь не обойдём вниманием странности вклада и расчёт процентов. Точнее, мы с этого начнём, потому что интересный вклад именно за проценты то и ценится. Вклад "Пополняй" кажется каким-то неполноценным, а то и вовсе ущербным, потому что процентная ставка не превышает 4,59% (да, это выше заявленных 4,44%, но вопрос в том, почему этот максимально высокий процент по вкладу достигается при вложении денег на период от 6-ти до 12-ти месяцев? Эти проценты рассчитаны с дальнейшей капитализацией). Максимум, который может быть - это 4,6%. Это разве серьёзно?

Почему тогда не сделать вклад годовым с автоматическим продлением срока договора? Почему не сделать как-то поудобнее? Неужели деньги через два года использования в банке становятся менее ценными, тогда как прибыль, которая с помощью них получается, не кажется такой уж пустяковой (кстати говоря, не так давно, Сбербанку удалось вернуть себе звание "голубой фишки" - это своего рода показатель надёжности и стабильности компании, как и прошла недавно новость, что Сбербанк увеличит выплаты дивидендов акционерам, а эта новость привлекла в банк не мало нового капитала...).

Когда я открывал вклад, то он был открыт именно под 4,13% годовых, когда я поставил капитализацию вклада (то есть начисление процентов к уже имеющейся сумме на вкладе), то процент вырос до 4,15. Стоит оговориться, что это ниже статистики, которую обычно склонны приводить некоторые интернет источники по вкладам, ибо в инфографике, обычно, рисуют по вкладам, хотя бы, 5,13% годовых (кстати говоря, понять, какой сейчас у нас уровень инфляции - крайне проблематично, везде данные разные и не понятно - какие из них реально официальные).

Вклад "Пополняй", открытый в приложении " Сбербанк Онлайн ", судя по всему, чем-то серьёзно отличается от других вкладов. Но чем? И в лучшую ли сторону?

Да вкладом можно управлять прямо из приложения (как и у любого нормального современного банка), проценты по вкладу могут поступать каждый месяц как на карту (чего не случилось, ибо у меня стоял вывод денег именно на карту), так и на сам вклад (почему-то именно на вклад выплата и упала). Правда, я не помню, можно как-то изменить поступление процентов (точнее - периодичность их поступления, потому что она выбирается, когда открываешь вклад, но могу ошибаться - я что-то запамятовал с этим моментом, касательно именно этого вклада).

Лично я решил, что нет смысла открывать вклад на год и решил открыть вклад на три года (максимальный период, продление договора осуществляется автоматически). Подобный вклад можно пополнять суммой от одной тысячи рублей. При досрочном закрытии вклада получаются не очень утешительные проценты, поэтому подобный вклад дисциплинирует и подталкивает думать о деньгах иначе.

Собственно, если посмотреть на то, что мы можем сделать с вкладом в приложении, становится не понятно - зачем там нужна вкладка "Перевести", потому что, как я понимаю, там осуществляется перевод средств между картами, вкладами, но, разве, это не равносильно "закрытию вклада", которое вынесено в конец данного списка? Или я чего-то не понимаю... ? О. о

Справедлива ли такой процент по вкладу? Скорее всего - нет (по крайней мере - для меня нет). Но дело в том, как я, всё таки, использую этот вклад - это своего рода копилка для карманной мелочи, пусть лучше деньги копятся так, чем они будут уходить не понятно куда (суммы-то небольшие, а они, как правило, утекают сквозь пальцы с лёгкостью). Поэтому могу сказать, что такой вариант вклада - не так уж и плох, и, как минимум, дисциплинирует и подталкивает серьёзнее задуматься о своих финансах и о своих тратах.

Могу сказать, что как какая-то копилка - это не плохой вклад, но если есть желание именно заработать и вложить какие-то большие суммы денег, а не какую-то карманную мелочь, то есть смысл обращаться к вкладам с серьёзной ставкой (в районе 7-ми - 8-ми процентов) в каких-то других банках, потому что подобных вкладов в Сбербанке я не видел (за то в Россельхозбанке слышал про такие, да и у меня у знакомых под 8-мь с чем-то процентов там и лежат деньги). Так что - у вас есть право выбора, куда и как вкладывать свои деньги.

Ну а на этом - у меня всё, Друзья!

Благодарю вас за внимание!

С уважением, Артём!

До новых встреч.

Пока!

| Год пользования услугами | 2019 |

| Общее впечатление | То что нужно, для развития дисциплины и пополнения бюджета в дальнейшем |

| Моя оценка | |

| Рекомендую друзьям | ДА |

Комментарии к отзыву52

А у вас что потом случилось?)

Держался около 3 лет.)))

Вкладывали на 3 месяца, потом перекладывала на 6, потом опять на три и так постоянно.))) Работала тогда на толоке, там около 2000 могла откладывать ежемесячно.

Извиняюсь перед автором отзыва, мы что-то не по теме.

в общем у меня нет доверия.

опять же - это чисто мое мнение.

По-моему, это не то, что соответствует действительности. По крайней мере, из тех новостей, что я видел, слышал и читал - я про рубль думаю совершенно иное.

я так думаю.

как говорил Задорнов - если по новостям говорят, что цены будут падать - готовтесь к подорожанию и наоборот)) думаю мысль понятна)

я про падение доллара уже лет 10 наверно слышу от умных всяких "ученых\аналитиков", но пока доллар неплохо держится.

ладно, чейто мы не в ту степь пошли:))

вернемся к морю да окунемся)) вчера\сегодня погодка была сказка:D

Точно - погодка хорошая была) У нас тут под 20+ градусов тепла бывает :D И ночью можно с открытым окошечком спать ха-ха)

как распоряжаться каждый сам решает.

хоть 4%, хоть 10% - небольшая разница? ну классная математика, меня учили другому, это разница в 2,5 раза очень даже ощутима.

За год получить 4т.р. или 10т.р. заметно будет.

10% от 100т.р. = 10000 / 12 = 833р\мес.

Весь месяц пешком ходить придется))

для з\п в 10-15т.р. это вполне ощутимая разница.

Стартовая сумма, мне кажется, в некоторых банках по адекватным вкладам - это тысяч 50, вряд-ли меньше, потому что небольшой вклад под большой процент - это сказка) Но через 3 года на этом вкладе\копилке реально набрать и такую сумму, и тогда нужно будет искать вклад получше) Почему нет.

Честно говоря, пока не готов связаться с подобным банком, но прелесть в том, что там очень развёрнутая аналитика в приложениях, да и вообще информативность больше…)