Отзыв: Негосударственный пенсионный фонд Сбербанка - Свежо преданье да верится с трудом

Достоинства: + поддержка государства в первые 10 лет программы. + максимальная сумма от государства 360 000 тысяч рублей. + с взносов можно получить налоговый вычет. + вклады застрахованы, максимальная страховка 2,8 рублей.

Недостатки: - 15 лет это долгий непредсказуемый горизонт. - существуют более выгодные и привлекательные финансовые инструменты. - государство делает за Вас взнос на следующий год в августе, что достаточно долго.

Доброго времени суток.

Наша пенсионная система настолько запутана, что сразу и не разберёшься. Теперь за каждый год работы нам начисляют индивидуальные пенсионные коэффициенты или ИПК. Стоимость одного индивидуального коэффициента в 2025 году составляет чуть больше 145 рублей. ( по состоянию на ноябрь 2025 года). Что бы заработать один пенсионный коэффициент Ваша зарплата должна быть не менее 23 тысяч рублей в месяц. Соответственно, если в месяц Вы зарабатываете 69 тысяч рублей, то за год Вам начислят 3 балла или 3 индивидуальных пенсионных коэффициента. Всего в год можно заработать максимум 10 баллов. Что бы их заработать Ваша зарплата должна соответствовать 230 тысяч в месяц.

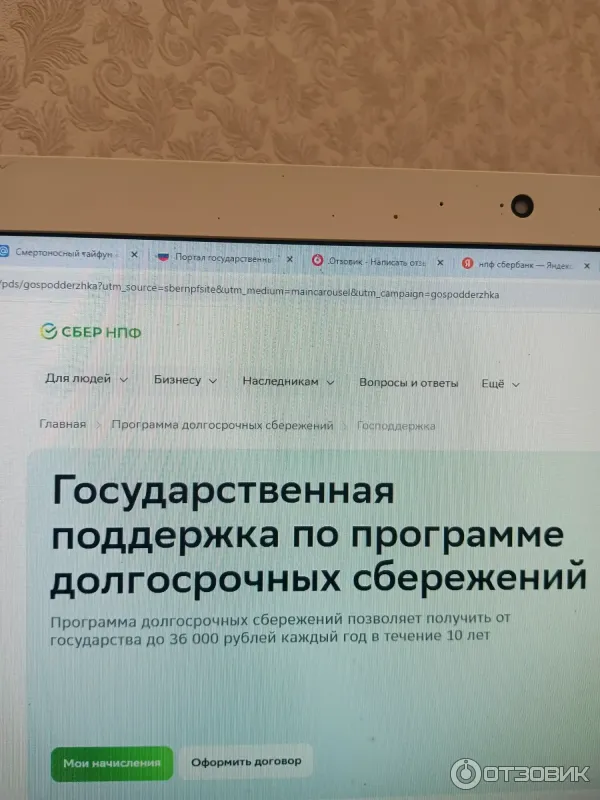

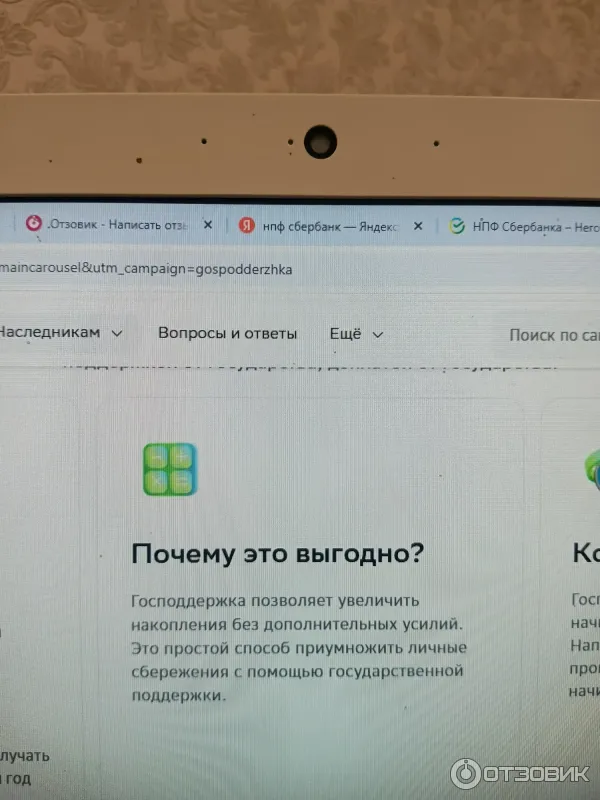

Дальше Правительство решило перенять зарубежный опыт и внедрить программу долгосрочных сбережений. Что это ещё такая за программа? Когда разрабатывалась данная программа, то она ориентировалась молодое население нашей страны. Граждан от 30 до 45 лет преимущественно. Суть программы в следующем:

- срок вложений 15 лет.

- через кого/ чего вкладывать? Через любой негосударственный пенсионный фонд.

- что даёт данная программа? Софинонсирование вклада от государства + инвестиционный доход.

Для начало нужно определиться с любым негосударственным пенсионным фондом.

Сейчас достаточно много негосударственных пенсионных фондов:

-Негосударственный пенсионный фонд Сбербанка ,

- НПФ ВТБ - негосударственный пенсионный фонд ВТБ (Россия, Москва) - Возможно негосударственный фонд ВТБ и хороший, но сотрудники опять всё испортили

- НПФ "Лукойл -Гарант"

- НПФ " КитФинанс"

-НПФ "Газфонд"

Так как с банком ВТБ у меня не заладились отношения, решил для себя выбрать НПФ "Сбербанк".

У НПФ "Сбербанка" есть свой личный кабинет.

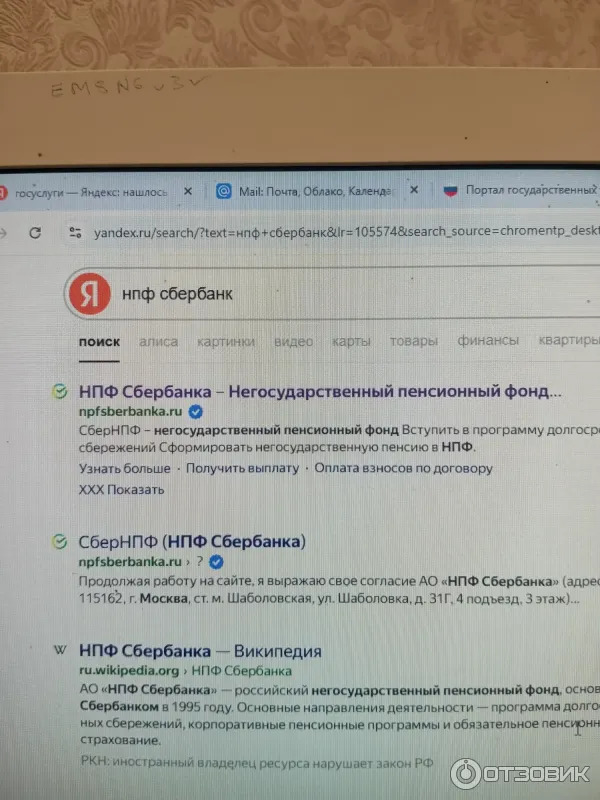

В любом браузере в поисковой строке набираем: НПФ Сбербанка.

В верхнем левом углу будет вход в личный кабинет.

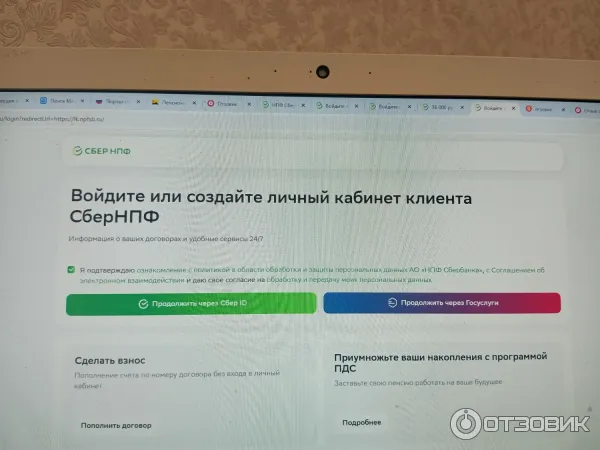

Зайти в личный кабинет можно двумя способами: через приложение сбербанк онлайн или же через государственные услуги. Я выбрал второй способ.

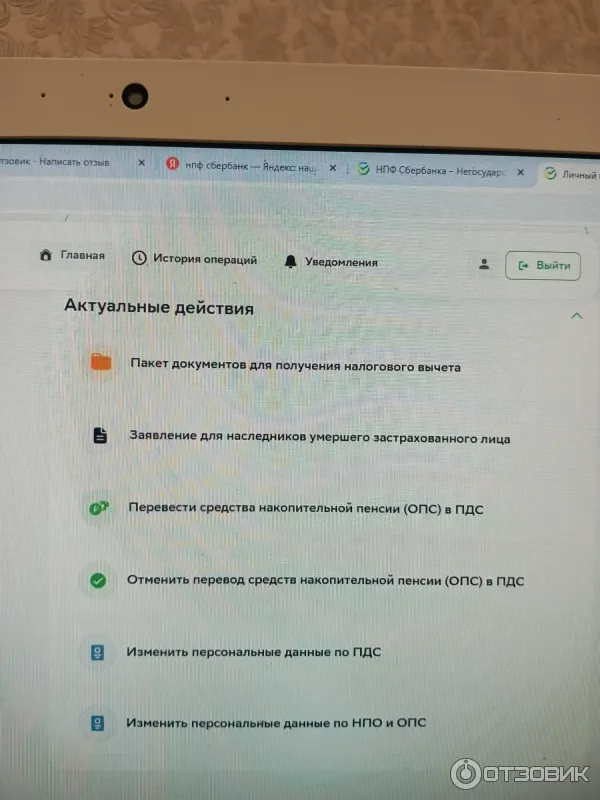

на сайте в отдельный столбец собраны самые популярные действия внутри личного кабинета:

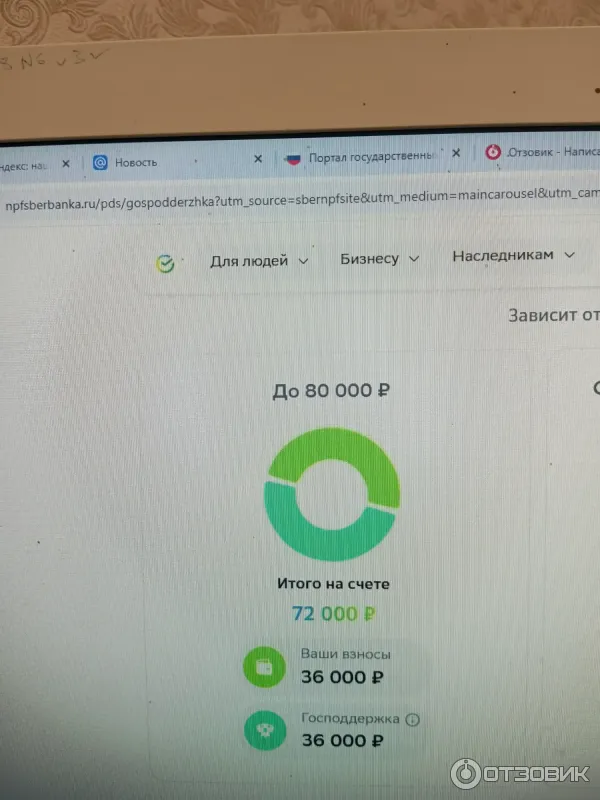

с суммы ваших взносов можно вернуть налог в размере 13%. Это стандартная процедура. Если Вы внесли 36 тысяч в год, то сможете вернуть 4680 рублей.

- также по данной программе взносы можно наследовать.

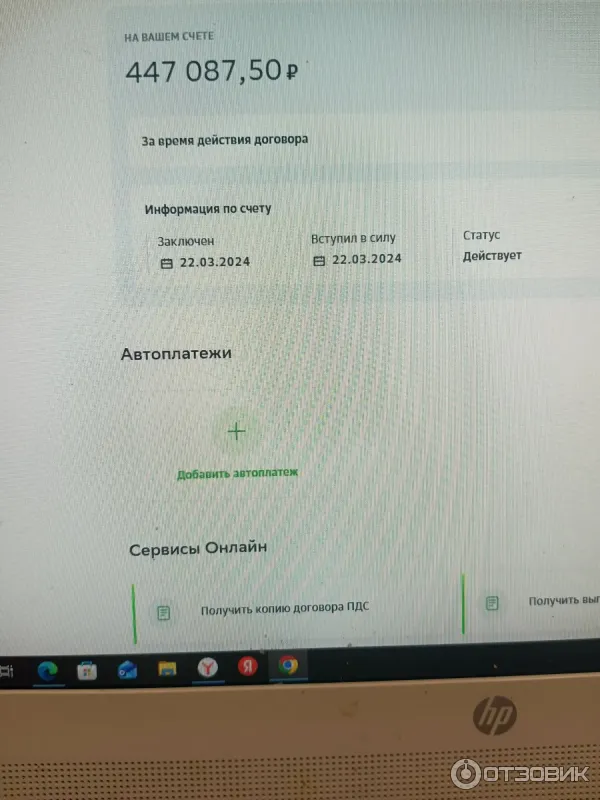

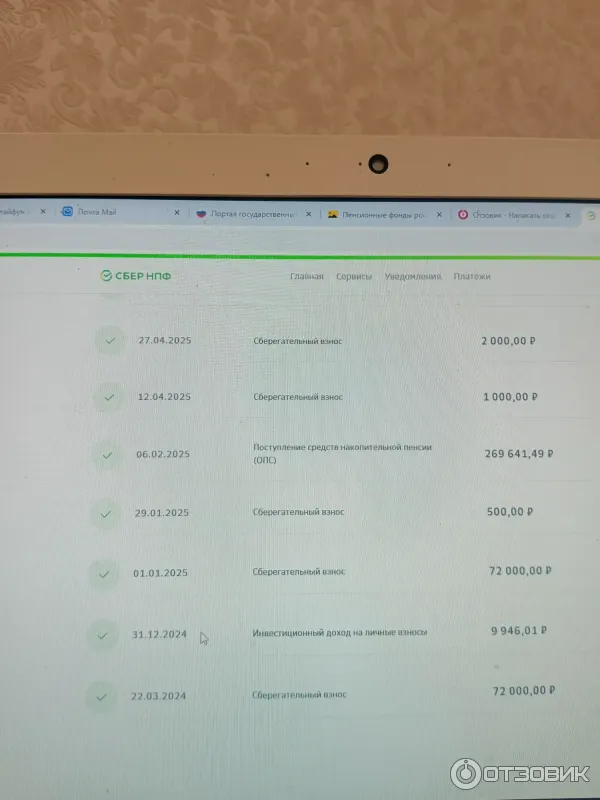

- ещё одна функция которой можно воспользоваться, это перевести средства накопительной пенсии (ОПС) в программу долгосрочных сбережений. В моём случае на счету ОПС у меня было 269 641 рубль. эту сумму я перевёл в программу долгосрочных сбережений. Перевод произошёл 6 февраля 2025 года.

- если у Вас поменялись Ваши персональные данные, то изменить их можно здесь же.

Ну и если Вы совсем богатый гражданин и Ваш доход в месяц более 150 тысяч рублей, то государство сделает взнос 1 к 4.

Кстати, совершенно недавно появилась функция на государственных услугах заключать договора программы долгосрочных сбережений.

Опять же 15 лет или до выхода на пенсию достаточно долгий срок. Нужно понимать, что есть и более привлекательные обычные вклады и финансовые инструменты. Ведь за данный срок можно сколько угодно вносить дополнительных условий. Может случится всё что угодно.

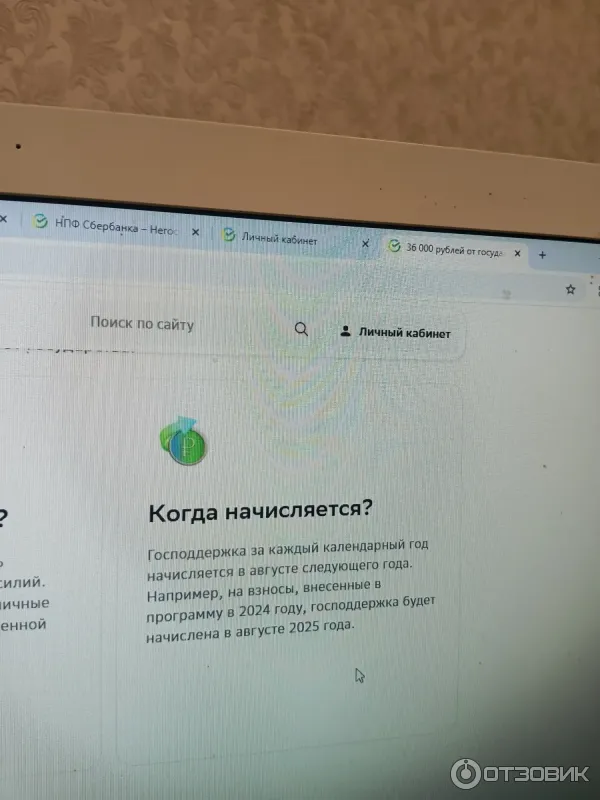

допустим, внесли Вы за 2024 год 36 тысяч, а государство внесёт 36 тысяч спустя 8 месяцев.

Считаю это немного несправедливо. Можно было бы хотя бы к марту или апрелю следующего года успеть. С другой стороны это же и упущенная выгода: помимо государственной поддержки Вам на сумму взносов начисляют инвестиционный доход.

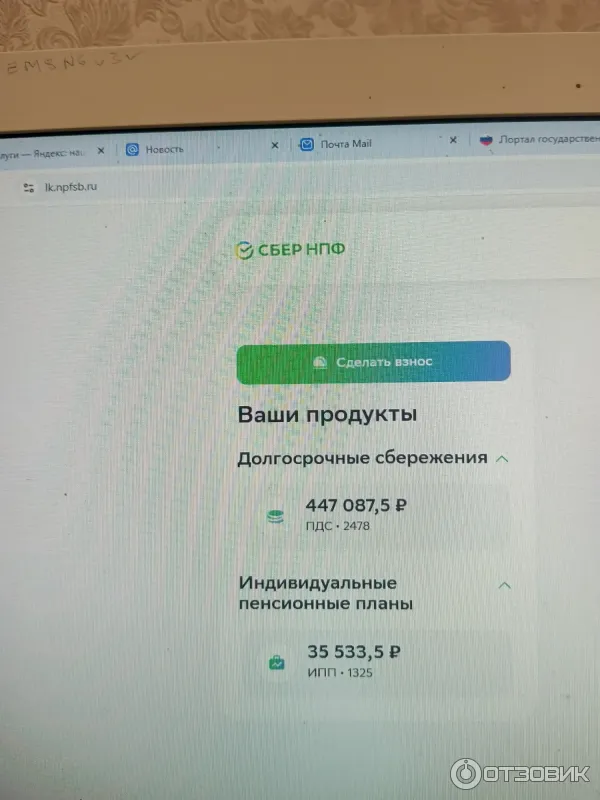

В моём случае, на данный момент отображаются все продукты в НПФ "Сбербанка%

- индивидуальный пенсионный план 35 533 рубля.

- программа долгосрочных сбережений - 447 087 рублей.

Также можно посмотреть историю Ваших взносов и перехода обязательного пенсионного страхования в программу долгосрочных сбережений.

Рано конечно в полной мере делать выводы о данной программе. И нужно помнить, взносы лучше делать так что бы Вы особо не ущемляли себя. Конечно хорошо, если есть хоть немного свободных денег))))

Выводы:

- 15 лет это долгий непредсказуемый горизонт.

- существуют более выгодные и привлекательные финансовые инструменты.

- государство делает за Вас взнос на следующий год в августе, что достаточно долго.

+ поддержка государства в первые 10 лет программы.

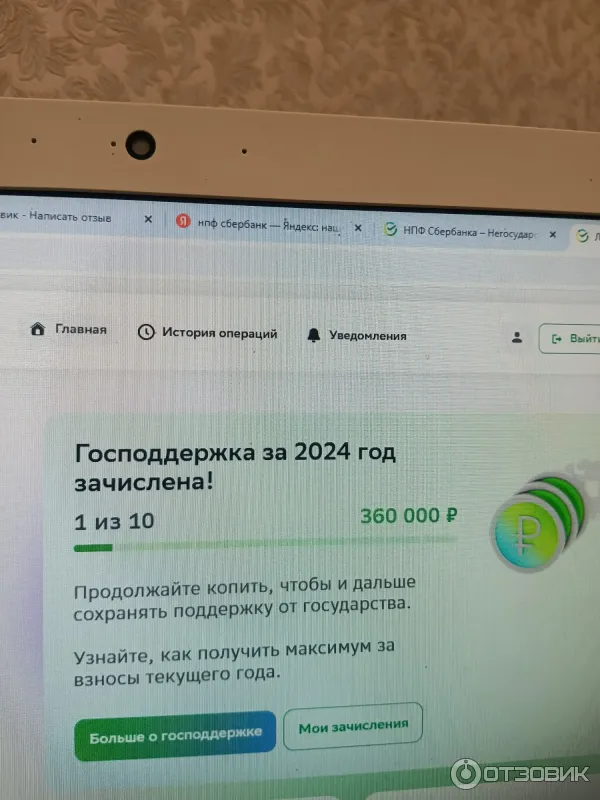

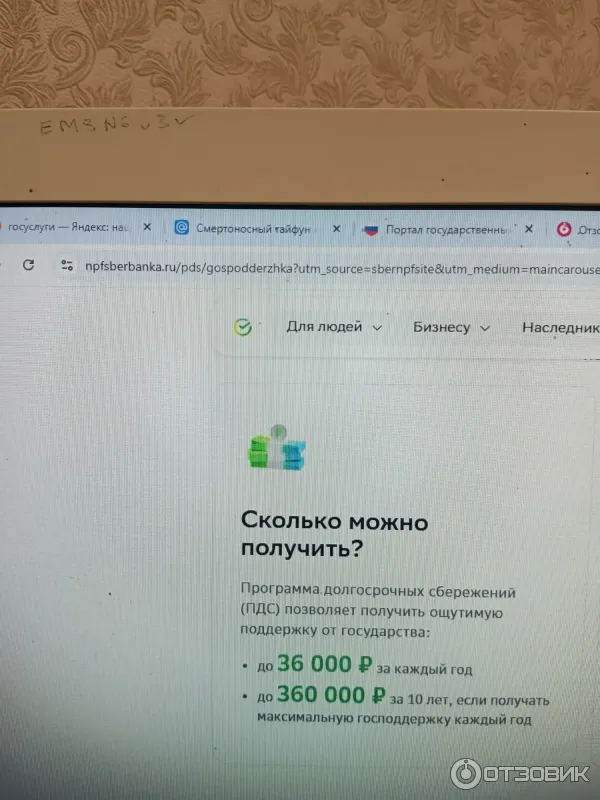

+ максимальная сумма от государства 360 000 тысяч рублей.

+ с взносов можно получить налоговый вычет.

+ вклады застрахованы, максимальная страховка 2,8 рублей.

Спасибо Вам большое за то, что прочитали мой отзыв до конца:) Если ваше мнение отличается от моего, буду рад подискутировать с Вами в комментариях!

Всем хорошего настроения.

До скорого!

С уважением, cortes88

Наша пенсионная система настолько запутана, что сразу и не разберёшься. Теперь за каждый год работы нам начисляют индивидуальные пенсионные коэффициенты или ИПК. Стоимость одного индивидуального коэффициента в 2025 году составляет чуть больше 145 рублей. ( по состоянию на ноябрь 2025 года). Что бы заработать один пенсионный коэффициент Ваша зарплата должна быть не менее 23 тысяч рублей в месяц. Соответственно, если в месяц Вы зарабатываете 69 тысяч рублей, то за год Вам начислят 3 балла или 3 индивидуальных пенсионных коэффициента. Всего в год можно заработать максимум 10 баллов. Что бы их заработать Ваша зарплата должна соответствовать 230 тысяч в месяц.

Дальше Правительство решило перенять зарубежный опыт и внедрить программу долгосрочных сбережений. Что это ещё такая за программа? Когда разрабатывалась данная программа, то она ориентировалась молодое население нашей страны. Граждан от 30 до 45 лет преимущественно. Суть программы в следующем:

- срок вложений 15 лет.

- через кого/ чего вкладывать? Через любой негосударственный пенсионный фонд.

- что даёт данная программа? Софинонсирование вклада от государства + инвестиционный доход.

Для начало нужно определиться с любым негосударственным пенсионным фондом.

Сейчас достаточно много негосударственных пенсионных фондов:

-Негосударственный пенсионный фонд Сбербанка ,

- НПФ ВТБ - негосударственный пенсионный фонд ВТБ (Россия, Москва) - Возможно негосударственный фонд ВТБ и хороший, но сотрудники опять всё испортили

- НПФ "Лукойл -Гарант"

- НПФ " КитФинанс"

-НПФ "Газфонд"

Так как с банком ВТБ у меня не заладились отношения, решил для себя выбрать НПФ "Сбербанк".

У НПФ "Сбербанка" есть свой личный кабинет.

В любом браузере в поисковой строке набираем: НПФ Сбербанка.

В верхнем левом углу будет вход в личный кабинет.

Зайти в личный кабинет можно двумя способами: через приложение сбербанк онлайн или же через государственные услуги. Я выбрал второй способ.

на сайте в отдельный столбец собраны самые популярные действия внутри личного кабинета:

с суммы ваших взносов можно вернуть налог в размере 13%. Это стандартная процедура. Если Вы внесли 36 тысяч в год, то сможете вернуть 4680 рублей.

- также по данной программе взносы можно наследовать.

- ещё одна функция которой можно воспользоваться, это перевести средства накопительной пенсии (ОПС) в программу долгосрочных сбережений. В моём случае на счету ОПС у меня было 269 641 рубль. эту сумму я перевёл в программу долгосрочных сбережений. Перевод произошёл 6 февраля 2025 года.

- если у Вас поменялись Ваши персональные данные, то изменить их можно здесь же.

Ну и если Вы совсем богатый гражданин и Ваш доход в месяц более 150 тысяч рублей, то государство сделает взнос 1 к 4.

Кстати, совершенно недавно появилась функция на государственных услугах заключать договора программы долгосрочных сбережений.

Опять же 15 лет или до выхода на пенсию достаточно долгий срок. Нужно понимать, что есть и более привлекательные обычные вклады и финансовые инструменты. Ведь за данный срок можно сколько угодно вносить дополнительных условий. Может случится всё что угодно.

допустим, внесли Вы за 2024 год 36 тысяч, а государство внесёт 36 тысяч спустя 8 месяцев.

Считаю это немного несправедливо. Можно было бы хотя бы к марту или апрелю следующего года успеть. С другой стороны это же и упущенная выгода: помимо государственной поддержки Вам на сумму взносов начисляют инвестиционный доход.

В моём случае, на данный момент отображаются все продукты в НПФ "Сбербанка%

- индивидуальный пенсионный план 35 533 рубля.

- программа долгосрочных сбережений - 447 087 рублей.

Также можно посмотреть историю Ваших взносов и перехода обязательного пенсионного страхования в программу долгосрочных сбережений.

Рано конечно в полной мере делать выводы о данной программе. И нужно помнить, взносы лучше делать так что бы Вы особо не ущемляли себя. Конечно хорошо, если есть хоть немного свободных денег))))

Выводы:

- 15 лет это долгий непредсказуемый горизонт.

- существуют более выгодные и привлекательные финансовые инструменты.

- государство делает за Вас взнос на следующий год в августе, что достаточно долго.

+ поддержка государства в первые 10 лет программы.

+ максимальная сумма от государства 360 000 тысяч рублей.

+ с взносов можно получить налоговый вычет.

+ вклады застрахованы, максимальная страховка 2,8 рублей.

Спасибо Вам большое за то, что прочитали мой отзыв до конца:) Если ваше мнение отличается от моего, буду рад подискутировать с Вами в комментариях!

Всем хорошего настроения.

До скорого!

С уважением, cortes88

| Время использования | 2 года |

| Стоимость | 36000 ₽ |

| Год посещения | 2025 |

| Страна | Россия |

| Регион (край, область, штат) | Центральный федеральный округ |

| Город или поселок | Москва |

| Улица | Шаболовка |

| Общее впечатление | Свежо преданье да верится с трудом |

| Моя оценка | |

| Рекомендую друзьям | ДА |

Комментарии к отзыву30

В денежные игры с государством играть …

Только у вас ошибка закралась: "Итак, за 100 лет Вы максимум можете получить…". Надо "за 10 лет"

Тоже изучал такую программу у ВТБ, мне там показалось привлекательнее, на год можно и попробовать (я досрочный пенсионер)) А вот у Тинькоф совсем не понравились условия насчет вывода средств.

все то, что нам навяливается свыше, а тут навяливают, равно как и мессенджер, отдает гнилым душком.

Накопительную пенсию, сказали надо решать до 60 лет что делать.

У меня тоже НПФ Сбера.

Спасибо за информацию.Ближе к 60 годам будем уже что то решать.Возможно уже что то резко изменится,за это время.