Отзыв: Ипотечный кредит Сбербанка России - Не сложно в общем то. Но та еще кабала! Наш кредит для строящегося объекта.

Достоинства: Достаточно быстро одобрили. Не сложно.

Недостатки: Обязательное страхование жизни. Огромные проценты и переплата. Выплаты не равноценные: сначала надо выплатить проценты за весь срок, на который взят кредит. Ежемесячная кабала.

В декабре 2014 года мы с мужем вдруг осознали, что все наши накопления в связи с кризисом тают прямо на глазах, как прошлогодний снег. Да и жить с родителями и взрослым сыном в одной квартире стало сложно. Родители у меня старенькие, хотят покоя и мира. А сын подросток требует повышенного внимания, но активно ему сопротивляется. В общем настала пора разъезжаться нам.

Денег накопленных нами на приобретение собственного и приличного жилья у нас, конечно, не хватало. Решено было взять кредит. Здесь я напишу как получилось, что кредит взяли именно в Сбербанке.

Потому что кризис был в самом разгаре и шел по головам всех банков. Проценты резко подскочили, а многие банки просто напросто приостановили выдачу кредитов. Поэтому из всех возможных, на тот очень непростой момент, получился Сбербанк.

Сейчас ипотечные кредиты на какое-то время снизили свои процентные ставки. Сколько это продлится еще не известно. И какие условия для получения по сниженной ставке я тоже не подскажу.

К сожалению Сбербанк отказывается снижать нам процентную ставку по уже взятому кредиту. Зачем? Ведь мы же согласились и на те условия. А клиентов у Сбера и так предостаточно. Не думаю, что они будут бороться за нас так уж рьяно, что даже пойдут на понижение процентной ставки. Значит впереди нас ждет рефинансирование в другом банке и с меньшими процентами. Но об этом пока мне нечего сказать, так как это только еще в планах.

Я не знаю как это происходит по другому (не так как вышло у нас). Возможно Сбербанк в какой-то момент выступает в роли риелтора и предлагает варианты покупки квартиры. Мы же пришли уже с готовым вариантом. То есть квартиру мы выбрали самостоятельно. Забронировали ее. И только тогда стали искать банк, где нам взять кредит.

То что есть другие варианты, я предположила из вопросов менеджера, что вела нас нас этапе оформления кредита. Она спрашивала, выбрали ли мы уже квартиру, может ли она помочь нам с выбором, точно ли мы определились со своим выбором.

В принципе, выбор наш оказался на тот момент очень и очень не велик. Осень 2014 года. Доллар резко взмывает вверх. Украина в огне. В общем кризис в стране в самом разгаре и перспективы не понятны. А наши денежки, так долго и старательно сэкономленные и отложенные, стремительно превращаются в фантики. Иногда какие-то не очень положительные вещи вокруг ведут к вещам положительным. В этом всеобщем бардаке мы наконец-то решились жить отдельно. А банки отказываются выдавать кредиты. Любые. Но Сбербанк выдает. По сути, на тот момент, это оказался чуть ли не единственный банк, что не приостановил операции.

Что вам понадобится для того, чтобы взять ипотечный кредит. Самый первый этап: заполнить анкету. Если у вас есть созаемщики, то анкета заполняется и ими. Решить на какой срок вам понадобится кредит. Заказать на работе справку 2НДФЛ. И отправить запрос в банк.

Нам позвонили через пару дней. Подсказали какой филиал находится поближе к нашему нынешнему местожительству. Записали нас на встречу с менеджером. По сути это почти первый наш кредит. Я когда то брала очень давно в кредит технику домашнюю, но быстро выплатила. А муж вообще никогда не брал кредитов. Поэтому впечатлений масса )))).

Тот филиал, что нам предложили работал и в субботу до вечера. Это удобно. Да и в будни не рано закрывался. Мы вообще то живем в Подмосковье и там же квартиру покупали. Но, на тот момент, областные Сберы не выдавали ипотечные кредиты. Появилась у них эта услуга только где то через пол года, как мы взяли кредит в Московском Сбере. Поэтому теперь приходится ездить в Москву для решения любых вопросов, касаемых нашего кредита. Это не всегда удобно. Другое дело, если банк на соседней улице. И я по дороге на работу или с работы могу в него забежать и задать интересующие меня вопросы.

А по началу вопросов конечно была масса. Мы звонили на горячую линию и задавали вопросы там. Ведь каждый раз не наездишься. Более или менее отвечали. Не всегда корректно и не всегда правду. "Специалисты" нам разные попадались. Мы бывает и сейчас обращаемся на "горячую линию" банка. И не всегда нам дают нормальный, полноценный ответ. Будьте к этому готовы.

Зато дозвониться в филиал банка, где взят кредит практически нереально. Мне кажется с момента как мы взяли ипотечный кредит (а это уже больше двух лет) нам удалось туда дозвониться буквально раза три и то только в самом начале.

Правда менеджер дала нам визитку со своими телефонами рабочими. В принципе, по ним можно позвонить. Мы несколько раз дозванивались. Но, где-то год назад отделение ипотечного кредитования переехало в соседнее здание. Поэтому теперь мы и не знаем, актуальны ли еще телефоны на этой визитке. Пока не было необходимости проверять.

Самое лучшее к каждой встрече готовить блок вопросов в письменном виде.

Примерная схема нашей первой встречи:

1. Знакомство с менеджером;

2. Обсуждение чего же мы именно хотим и обсуждение объекта кредита;

3. Обсуждение тонкостей кредита (процентная ставка, изменения условий и прочее);

4. До заполнение заявки на кредит;

5. Формирование первичных документов. Конечно же с собой нужно обязательно взять паспорт всем участникам кредита. Ну и соответственно подтверждение доходов в оригинальном виде.

Теперь ждем одобрит ли банк нам кредит.

Вторая встреча:

Она была довольно быстрой. Так же задавались массой вопросов, что появились у нас к моменту второй встречи. Теперь мы подписывали кучу документов. Обязательно их нужно читать! Причем внимательно! Чтобы не получить неприятные сюрпризы в последствии. Но так как большинство из нас не юристы, эти сюрпризы обязательно будут (((, к сожалению. Потому что почему то практически во всех законах РФ есть огромные лазейки и возможность подогнать закон под себя.

Вот тут у меня провал в памяти. Я не помню когда нам озвучили, что кредит одобрен: на второй или на третьей встрече. По логике, наверное, все же на второй.

Третья встреча:

1. Подписание окончательных документов на кредит.

2. Так же целая куча наших вопросов.

3. Открытие счета для Аннуитетного платежа. Что это такое? Очень удобная штука, между прочим! Не нужно платить комиссии за переводы денег, не нужно платить за обслуживание счета. Это ежемесячный автоматический платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. А вам остается только пополнять ваш счет к нужной дате. На счет начисляется даже небольшая капитализация, если вы на нем задерживаете какие - нибудь деньги. Малюсенькая правда, 1.5 %.

Как пополнять счет:

1. В отделениях Сбербанка.

2. С карты.

3. С других счетов.

Два последних варианта возможно проводить через Сбербанк-онлайн.

Кстати мы в последнее время начали активно осваивать Сбербанк-онлайн. И там виден наш кредит. У меня, как у Созаемщика, только общая информация (сумма основного долга, ближайший платеж: дата и сумма, процентная ставка), а у мужа, как у основного Заемщика, видна вся информация. Более подробно обо всем, что я хочу рассказать о Сбербанке-онлайн я поделюсь в отдельном отзыве на эту тему. Здесь только скажу, что вполне можно переплачивать (гасить больше, чем по графику платежей) по кредиту через Сбербанк-онлайн. Только мы пока не поняли систему этих погашений. Нельзя погасить менее определенной суммы. Так пишет система (причем гасить может только основной Заемщик, я не могу, хотя и являюсь Созаемщиком). Есть и еще другие заморочки с погашением через Сбербанк-онлайн. Но, мы пока, правда, не до конца поняли алгоритм. Вот разберемся и я обязательно напишу все подробно в отзыве - вдруг кому-то пригодится. И кто-то не будет точно так же как мы все познавать методом тыка. Потому что консультанты, увы, не смогли нам помочь. Мы обращались на горячую линию, мы обращались к нескольким консультантам в нескольких отделениях Сбербанка с вопросом погашения через Сбербанк-онлайн ипотечного кредита. Увы, никто не дал нам пока правильного ответа. Проверив на себе все их рекомендации мы поступили неправильно и в результате вышло не очень нам удобное погашение намного в большую сторону, нежели нами было запланировано. Конечно, мы ничего не потеряли, только неудобство от того, что эти деньги мы должны были потратить на другие нужды. В этом месяце мы не будем переплачивать потому что банально нет денег на эту самую переплату. Ну, а в дальнейшем посмотрим. Но знайте, что консультанты бестолковы и беспомощны. Как это не огорчительно. Мы обращались в три разных офиса (в каждом не менее чем к двум сотрудникам), к личному менеджеру из системы Сбербанк-Премьер, а так же пару-тройку раз звонили на горячую линию. И каждый раз получали некомпетентный ответ. Огорчительно. И глубокое разочарование от таких сотрудников в столь крупном банке.

Но вернусь к нашему кредиту.

Четвертое посещение офиса банка:

1. Опять мы задавали целую кучу накопившихся вопросов.

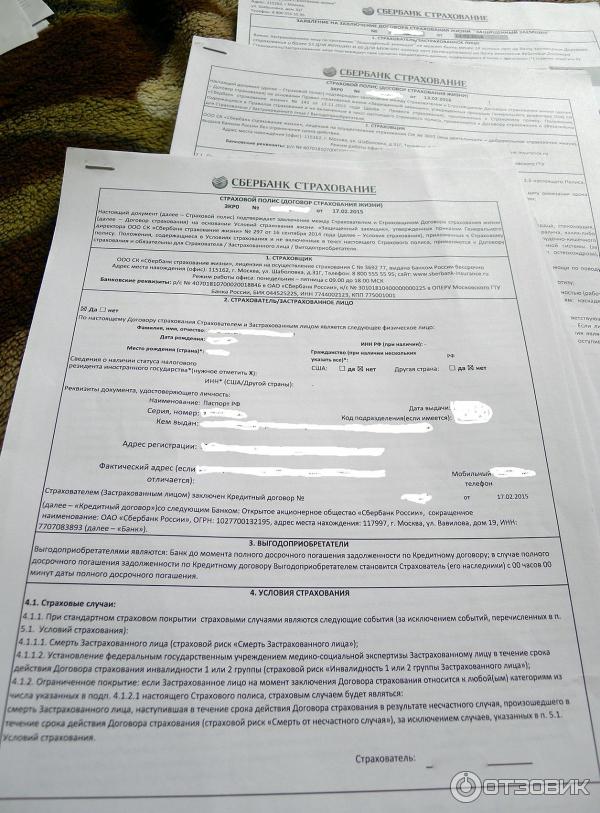

2. Оформление страхования жизни основного Заемщика (об этом я расскажу немного ниже и более подробно в отзыве про страховой полис от Сбербанка)

3. Перечисление денег на счет, открытый в прошлый раз (тех, что являются первоначальным взносом)

4. Оплата страховки.

5. Опять подписание оставшихся документов.

Возможно я что то упустила. Прошло более двух лет и память меня, к сожалению, могла подвести. Ниже я расскажу о некоторых нюансах, на которые по моему мнению, стоит обратить внимание чтобы не получить неприятные сюрпризы.

1. При взятии ипотеки в строящемся доме вам необходимо будет оформить полис страхования жизни на основного Созаемщика.

Лично мы, по незнанию, оформили полис прямо в Сбербанке. В принципе, это удобно. Все оформляется на месте и не надо никуда бегать и искать. Но, это дорого! Сбербанк берет в стоимости страховки один процент оставшейся суммы долга. В нашем случае - это почти 40000.

На втором году мы так же оформили страховой полис у Сбербанка, так как у меня в некоторых вещах очень неповоротливый муж ))). Но в этом году мы не стали переплачивать и сначала обратились в Ресо (около 24000 стоимость страхового полиса при общем долге по кредиту примерно 3650000), а потом в Абсолют-страхование. В последней конторе годовой полис нам обошелся в 12000! Представляете разницу?!

3. Уточнить будет ли меняться ваша процентная ставка по кредиту. Допустим, после получения собственности на новую квартиру, ставка будет ниже.

4. Уточнить сразу ваш ежемесячный платеж.

5. Уточнить возможны ли досрочные погашения. Нет ли за них каких либо санкций или поборов от банка. До появления у нас возможности платить через Сбербанк-онлайн, мы платили через заявление. Для этого нужно подъехать в офис банка, где взят вами кредит и написать заявление на досрочное погашение ипотечного кредита (такой то суммы и такого то числа). Ну в в нужное время положить достаточное количество средств на счет, с которого гасится кредит.

6. Уточнить какой срок будет крайним для предоставления документов на закладную, чтобы получить собственность. Например, мы ключи получили в ноябре. Но, документы в банк по договору обязаны подать не позднее мая 2018 года. Хороший запас времени и нам на возможность отдышаться от допметров (подробнее я писала об этом в отзыве про ООО "Даверна" - ссылка есть выше) и если вдруг застройщик накосячит со сроками сдачи объекта.

7. Уточнить какой процент от стоимости квартиры вам необходимо внести для первоначального взноса. Лучше даже если вам скажут сумму.

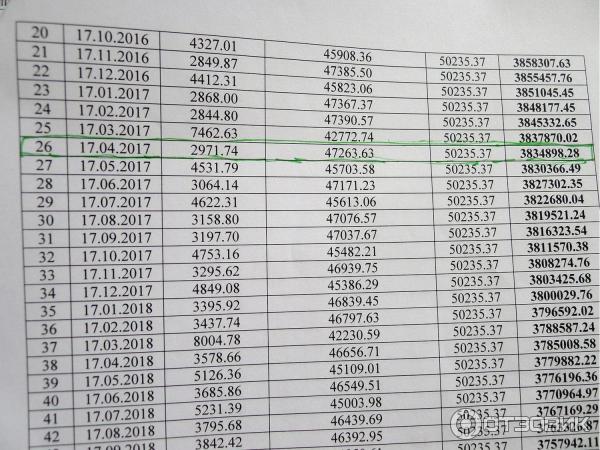

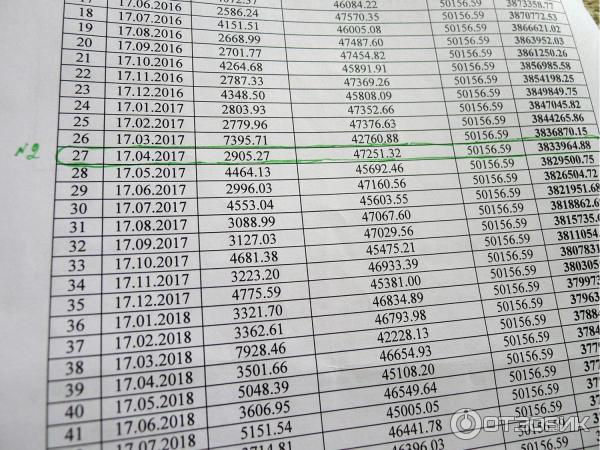

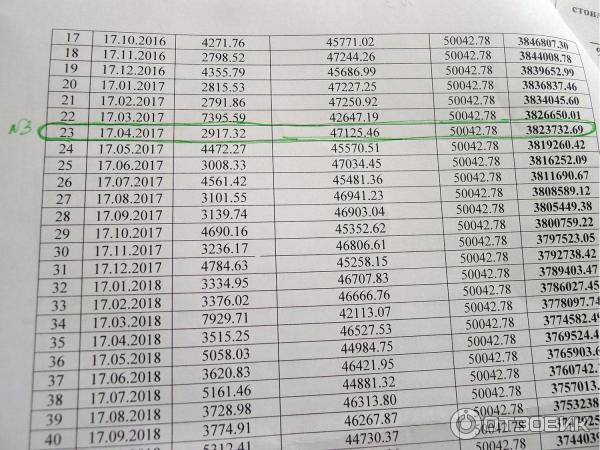

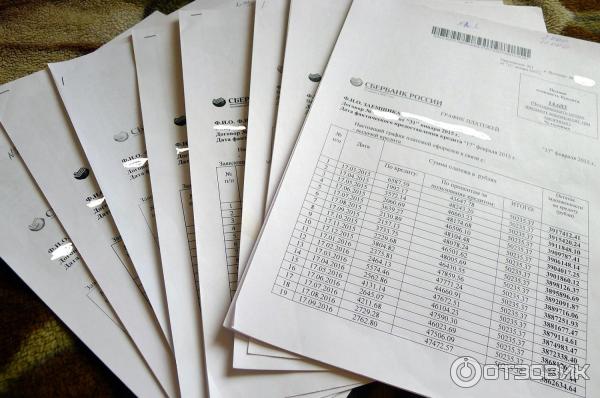

Очень хочется уточнить такой важный момент. Когда вы в уме считаете сколько вам нужно отдать банку за пользование кредитом, то скорее всего ошибаетесь. В свою сторону. Банк намного хитрее вас! Допустим мы взяли кредит на 20 лет. И банк вначале аккуратно заставит платить нас проценты за это самое использование кредите целых двадцать лет. И только потом, лет через 10 вы начнете гасить основной свой долг. Это очень неприятный и очень важный момент, который нужно обязательно понимать беря ипотечный кредит. Подробности хорошо видны на графике платежей.

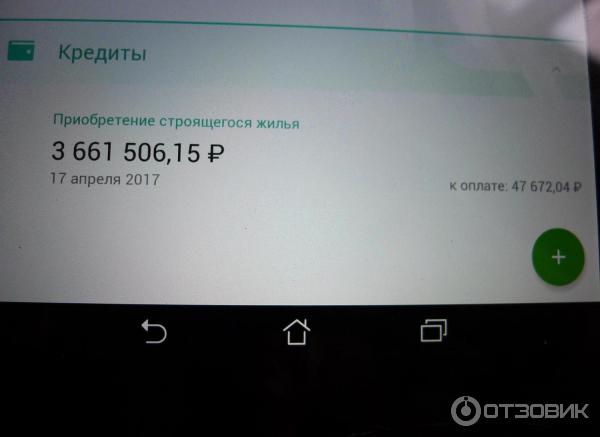

Вот поэтому мы потихоньку стараемся переплатить и погасить основной долг. Например, следующий платеж у нас будет 17.04.17. И вот сколько мы должны были бы заплатить если бы ни разу не заплатили ничего лишнего по основному долгу.

Уменьшился и основной долг. Если бы мы не осуществляли переплаты, то судя по первому графику платежей мы бы имели сумму долга на 17.04.17 38333964,88. А на самом деле он составляет на данный момент 3661506,15.

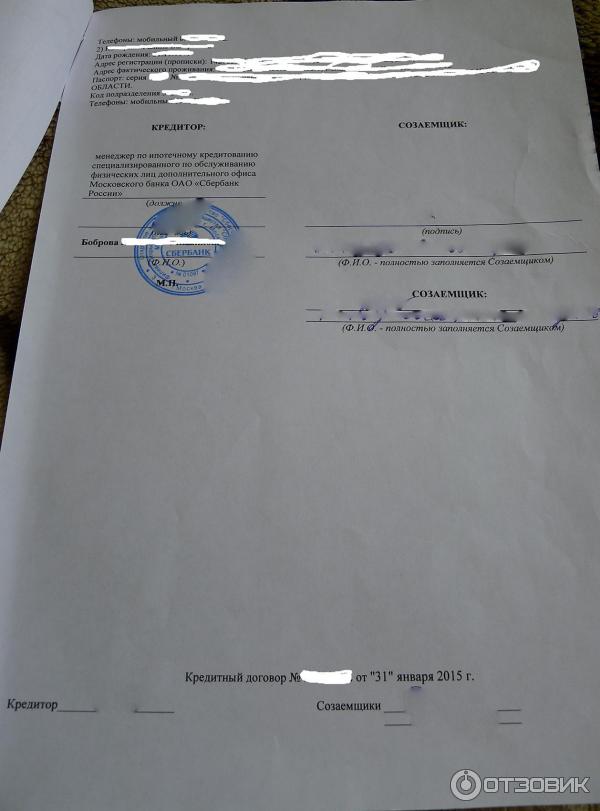

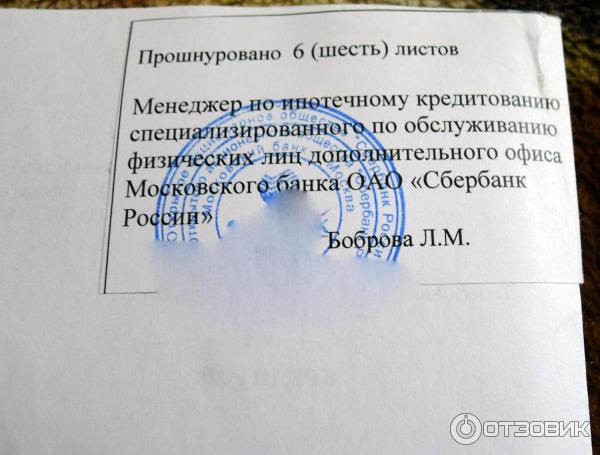

Еще хочу сказать, что Сбербанк это огромная и неповоротливая машина. И придя в него это нужно отчетливо понимать - здесь быстро не будет. Наши оформления по итогу заняли около 4 месяцев с учетом, что мы попали на Новогодние праздники. То есть мы обратились в банк где-то в ноябре 2014 года. А окончательно завершили выдачу кредита нам 17.02.2015.

В общем -то, по итогу, я могу сказать, что ипотечный кредит - это выход из положения при покупке жилья. Да это очень тяжело и морально, и финансово. Если бы не помощь родственников мы бы вряд ли потянули это. Но, в тоже время, я считаю, что под лежачий камень вода не течет. Если ничего не делать, то ничего и не будет. Поэтому мы будем бороться и гасить кредит как можно быстрее, чтобы быстрее избавиться от этой кабалы.

Надеюсь мой отзыв будет кому нибудь полезен при взятии ипотечного кредита. Ну, а я закругляюсь. Следующий мой рассказ на эту тему будет о страховке от Сбербанка.

P.S. Пришло время дополнить отзыв. В июле Сбербанк понизил нам процентную ставку. Конечно, это произошло не по инициативе банка )). Несколько раз мы обращались чтобы нам понизили ставку, но банк всячески увиливал. Наконец, мы додумались написать официальное письмо через форму обратной связи. И нам понизили процентную ставку с 14.5 до 12 %. Да, это не самый лучший процент нынче. Но это уже намного лучше, чем было. И это значительно уменьшило наши ежемесячные платежи с 47600 рублей до 41100. Этот ежемесячный платеж радует нас гораздо больше, чем предыдущий. Так что понижение ставки - это реальность. Главное что-то предпринимать. Правда, я все равно считаю, что рефинансирования нам не избежать. Потому, что сейчас минимальная ставка вроде 7.8%. Хотелось бы максимально приблизится к этой цифре ))).

Денег накопленных нами на приобретение собственного и приличного жилья у нас, конечно, не хватало. Решено было взять кредит. Здесь я напишу как получилось, что кредит взяли именно в Сбербанке.

Потому что кризис был в самом разгаре и шел по головам всех банков. Проценты резко подскочили, а многие банки просто напросто приостановили выдачу кредитов. Поэтому из всех возможных, на тот очень непростой момент, получился Сбербанк.

Сейчас ипотечные кредиты на какое-то время снизили свои процентные ставки. Сколько это продлится еще не известно. И какие условия для получения по сниженной ставке я тоже не подскажу.

К сожалению Сбербанк отказывается снижать нам процентную ставку по уже взятому кредиту. Зачем? Ведь мы же согласились и на те условия. А клиентов у Сбера и так предостаточно. Не думаю, что они будут бороться за нас так уж рьяно, что даже пойдут на понижение процентной ставки. Значит впереди нас ждет рефинансирование в другом банке и с меньшими процентами. Но об этом пока мне нечего сказать, так как это только еще в планах.

Я не знаю как это происходит по другому (не так как вышло у нас). Возможно Сбербанк в какой-то момент выступает в роли риелтора и предлагает варианты покупки квартиры. Мы же пришли уже с готовым вариантом. То есть квартиру мы выбрали самостоятельно. Забронировали ее. И только тогда стали искать банк, где нам взять кредит.

То что есть другие варианты, я предположила из вопросов менеджера, что вела нас нас этапе оформления кредита. Она спрашивала, выбрали ли мы уже квартиру, может ли она помочь нам с выбором, точно ли мы определились со своим выбором.

В принципе, выбор наш оказался на тот момент очень и очень не велик. Осень 2014 года. Доллар резко взмывает вверх. Украина в огне. В общем кризис в стране в самом разгаре и перспективы не понятны. А наши денежки, так долго и старательно сэкономленные и отложенные, стремительно превращаются в фантики. Иногда какие-то не очень положительные вещи вокруг ведут к вещам положительным. В этом всеобщем бардаке мы наконец-то решились жить отдельно. А банки отказываются выдавать кредиты. Любые. Но Сбербанк выдает. По сути, на тот момент, это оказался чуть ли не единственный банк, что не приостановил операции.

Что вам понадобится для того, чтобы взять ипотечный кредит. Самый первый этап: заполнить анкету. Если у вас есть созаемщики, то анкета заполняется и ими. Решить на какой срок вам понадобится кредит. Заказать на работе справку 2НДФЛ. И отправить запрос в банк.

Нам позвонили через пару дней. Подсказали какой филиал находится поближе к нашему нынешнему местожительству. Записали нас на встречу с менеджером. По сути это почти первый наш кредит. Я когда то брала очень давно в кредит технику домашнюю, но быстро выплатила. А муж вообще никогда не брал кредитов. Поэтому впечатлений масса )))).

Тот филиал, что нам предложили работал и в субботу до вечера. Это удобно. Да и в будни не рано закрывался. Мы вообще то живем в Подмосковье и там же квартиру покупали. Но, на тот момент, областные Сберы не выдавали ипотечные кредиты. Появилась у них эта услуга только где то через пол года, как мы взяли кредит в Московском Сбере. Поэтому теперь приходится ездить в Москву для решения любых вопросов, касаемых нашего кредита. Это не всегда удобно. Другое дело, если банк на соседней улице. И я по дороге на работу или с работы могу в него забежать и задать интересующие меня вопросы.

А по началу вопросов конечно была масса. Мы звонили на горячую линию и задавали вопросы там. Ведь каждый раз не наездишься. Более или менее отвечали. Не всегда корректно и не всегда правду. "Специалисты" нам разные попадались. Мы бывает и сейчас обращаемся на "горячую линию" банка. И не всегда нам дают нормальный, полноценный ответ. Будьте к этому готовы.

Зато дозвониться в филиал банка, где взят кредит практически нереально. Мне кажется с момента как мы взяли ипотечный кредит (а это уже больше двух лет) нам удалось туда дозвониться буквально раза три и то только в самом начале.

Правда менеджер дала нам визитку со своими телефонами рабочими. В принципе, по ним можно позвонить. Мы несколько раз дозванивались. Но, где-то год назад отделение ипотечного кредитования переехало в соседнее здание. Поэтому теперь мы и не знаем, актуальны ли еще телефоны на этой визитке. Пока не было необходимости проверять.

Самое лучшее к каждой встрече готовить блок вопросов в письменном виде.

Примерная схема нашей первой встречи:

1. Знакомство с менеджером;

2. Обсуждение чего же мы именно хотим и обсуждение объекта кредита;

3. Обсуждение тонкостей кредита (процентная ставка, изменения условий и прочее);

4. До заполнение заявки на кредит;

5. Формирование первичных документов. Конечно же с собой нужно обязательно взять паспорт всем участникам кредита. Ну и соответственно подтверждение доходов в оригинальном виде.

Теперь ждем одобрит ли банк нам кредит.

Вторая встреча:

Она была довольно быстрой. Так же задавались массой вопросов, что появились у нас к моменту второй встречи. Теперь мы подписывали кучу документов. Обязательно их нужно читать! Причем внимательно! Чтобы не получить неприятные сюрпризы в последствии. Но так как большинство из нас не юристы, эти сюрпризы обязательно будут (((, к сожалению. Потому что почему то практически во всех законах РФ есть огромные лазейки и возможность подогнать закон под себя.

Вот тут у меня провал в памяти. Я не помню когда нам озвучили, что кредит одобрен: на второй или на третьей встрече. По логике, наверное, все же на второй.

Третья встреча:

1. Подписание окончательных документов на кредит.

2. Так же целая куча наших вопросов.

3. Открытие счета для Аннуитетного платежа. Что это такое? Очень удобная штука, между прочим! Не нужно платить комиссии за переводы денег, не нужно платить за обслуживание счета. Это ежемесячный автоматический платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. А вам остается только пополнять ваш счет к нужной дате. На счет начисляется даже небольшая капитализация, если вы на нем задерживаете какие - нибудь деньги. Малюсенькая правда, 1.5 %.

Как пополнять счет:

1. В отделениях Сбербанка.

2. С карты.

3. С других счетов.

Два последних варианта возможно проводить через Сбербанк-онлайн.

Кстати мы в последнее время начали активно осваивать Сбербанк-онлайн. И там виден наш кредит. У меня, как у Созаемщика, только общая информация (сумма основного долга, ближайший платеж: дата и сумма, процентная ставка), а у мужа, как у основного Заемщика, видна вся информация. Более подробно обо всем, что я хочу рассказать о Сбербанке-онлайн я поделюсь в отдельном отзыве на эту тему. Здесь только скажу, что вполне можно переплачивать (гасить больше, чем по графику платежей) по кредиту через Сбербанк-онлайн. Только мы пока не поняли систему этих погашений. Нельзя погасить менее определенной суммы. Так пишет система (причем гасить может только основной Заемщик, я не могу, хотя и являюсь Созаемщиком). Есть и еще другие заморочки с погашением через Сбербанк-онлайн. Но, мы пока, правда, не до конца поняли алгоритм. Вот разберемся и я обязательно напишу все подробно в отзыве - вдруг кому-то пригодится. И кто-то не будет точно так же как мы все познавать методом тыка. Потому что консультанты, увы, не смогли нам помочь. Мы обращались на горячую линию, мы обращались к нескольким консультантам в нескольких отделениях Сбербанка с вопросом погашения через Сбербанк-онлайн ипотечного кредита. Увы, никто не дал нам пока правильного ответа. Проверив на себе все их рекомендации мы поступили неправильно и в результате вышло не очень нам удобное погашение намного в большую сторону, нежели нами было запланировано. Конечно, мы ничего не потеряли, только неудобство от того, что эти деньги мы должны были потратить на другие нужды. В этом месяце мы не будем переплачивать потому что банально нет денег на эту самую переплату. Ну, а в дальнейшем посмотрим. Но знайте, что консультанты бестолковы и беспомощны. Как это не огорчительно. Мы обращались в три разных офиса (в каждом не менее чем к двум сотрудникам), к личному менеджеру из системы Сбербанк-Премьер, а так же пару-тройку раз звонили на горячую линию. И каждый раз получали некомпетентный ответ. Огорчительно. И глубокое разочарование от таких сотрудников в столь крупном банке.

Но вернусь к нашему кредиту.

Четвертое посещение офиса банка:

1. Опять мы задавали целую кучу накопившихся вопросов.

2. Оформление страхования жизни основного Заемщика (об этом я расскажу немного ниже и более подробно в отзыве про страховой полис от Сбербанка)

3. Перечисление денег на счет, открытый в прошлый раз (тех, что являются первоначальным взносом)

4. Оплата страховки.

5. Опять подписание оставшихся документов.

Возможно я что то упустила. Прошло более двух лет и память меня, к сожалению, могла подвести. Ниже я расскажу о некоторых нюансах, на которые по моему мнению, стоит обратить внимание чтобы не получить неприятные сюрпризы.

1. При взятии ипотеки в строящемся доме вам необходимо будет оформить полис страхования жизни на основного Созаемщика.

Лично мы, по незнанию, оформили полис прямо в Сбербанке. В принципе, это удобно. Все оформляется на месте и не надо никуда бегать и искать. Но, это дорого! Сбербанк берет в стоимости страховки один процент оставшейся суммы долга. В нашем случае - это почти 40000.

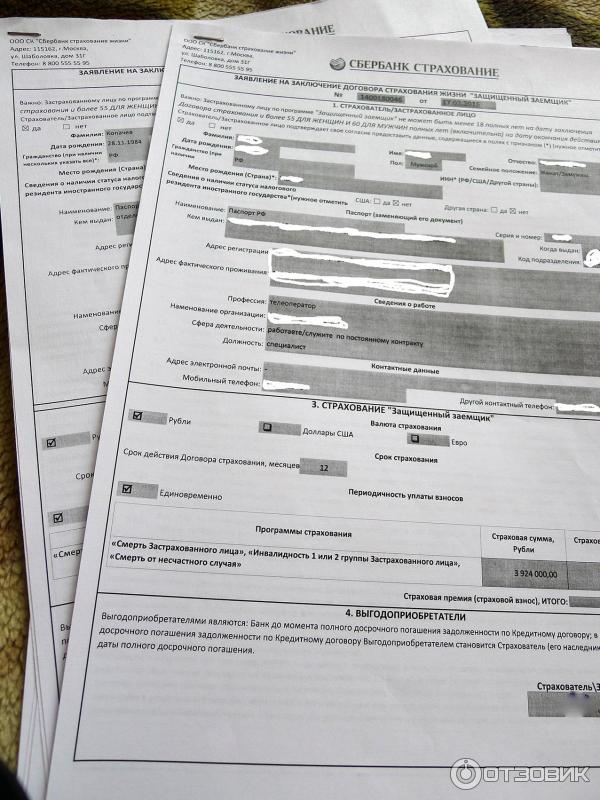

На втором году мы так же оформили страховой полис у Сбербанка, так как у меня в некоторых вещах очень неповоротливый муж ))). Но в этом году мы не стали переплачивать и сначала обратились в Ресо (около 24000 стоимость страхового полиса при общем долге по кредиту примерно 3650000), а потом в Абсолют-страхование. В последней конторе годовой полис нам обошелся в 12000! Представляете разницу?!

3. Уточнить будет ли меняться ваша процентная ставка по кредиту. Допустим, после получения собственности на новую квартиру, ставка будет ниже.

4. Уточнить сразу ваш ежемесячный платеж.

5. Уточнить возможны ли досрочные погашения. Нет ли за них каких либо санкций или поборов от банка. До появления у нас возможности платить через Сбербанк-онлайн, мы платили через заявление. Для этого нужно подъехать в офис банка, где взят вами кредит и написать заявление на досрочное погашение ипотечного кредита (такой то суммы и такого то числа). Ну в в нужное время положить достаточное количество средств на счет, с которого гасится кредит.

6. Уточнить какой срок будет крайним для предоставления документов на закладную, чтобы получить собственность. Например, мы ключи получили в ноябре. Но, документы в банк по договору обязаны подать не позднее мая 2018 года. Хороший запас времени и нам на возможность отдышаться от допметров (подробнее я писала об этом в отзыве про ООО "Даверна" - ссылка есть выше) и если вдруг застройщик накосячит со сроками сдачи объекта.

7. Уточнить какой процент от стоимости квартиры вам необходимо внести для первоначального взноса. Лучше даже если вам скажут сумму.

Очень хочется уточнить такой важный момент. Когда вы в уме считаете сколько вам нужно отдать банку за пользование кредитом, то скорее всего ошибаетесь. В свою сторону. Банк намного хитрее вас! Допустим мы взяли кредит на 20 лет. И банк вначале аккуратно заставит платить нас проценты за это самое использование кредите целых двадцать лет. И только потом, лет через 10 вы начнете гасить основной свой долг. Это очень неприятный и очень важный момент, который нужно обязательно понимать беря ипотечный кредит. Подробности хорошо видны на графике платежей.

Вот поэтому мы потихоньку стараемся переплатить и погасить основной долг. Например, следующий платеж у нас будет 17.04.17. И вот сколько мы должны были бы заплатить если бы ни разу не заплатили ничего лишнего по основному долгу.

Уменьшился и основной долг. Если бы мы не осуществляли переплаты, то судя по первому графику платежей мы бы имели сумму долга на 17.04.17 38333964,88. А на самом деле он составляет на данный момент 3661506,15.

Еще хочу сказать, что Сбербанк это огромная и неповоротливая машина. И придя в него это нужно отчетливо понимать - здесь быстро не будет. Наши оформления по итогу заняли около 4 месяцев с учетом, что мы попали на Новогодние праздники. То есть мы обратились в банк где-то в ноябре 2014 года. А окончательно завершили выдачу кредита нам 17.02.2015.

В общем -то, по итогу, я могу сказать, что ипотечный кредит - это выход из положения при покупке жилья. Да это очень тяжело и морально, и финансово. Если бы не помощь родственников мы бы вряд ли потянули это. Но, в тоже время, я считаю, что под лежачий камень вода не течет. Если ничего не делать, то ничего и не будет. Поэтому мы будем бороться и гасить кредит как можно быстрее, чтобы быстрее избавиться от этой кабалы.

Надеюсь мой отзыв будет кому нибудь полезен при взятии ипотечного кредита. Ну, а я закругляюсь. Следующий мой рассказ на эту тему будет о страховке от Сбербанка.

P.S. Пришло время дополнить отзыв. В июле Сбербанк понизил нам процентную ставку. Конечно, это произошло не по инициативе банка )). Несколько раз мы обращались чтобы нам понизили ставку, но банк всячески увиливал. Наконец, мы додумались написать официальное письмо через форму обратной связи. И нам понизили процентную ставку с 14.5 до 12 %. Да, это не самый лучший процент нынче. Но это уже намного лучше, чем было. И это значительно уменьшило наши ежемесячные платежи с 47600 рублей до 41100. Этот ежемесячный платеж радует нас гораздо больше, чем предыдущий. Так что понижение ставки - это реальность. Главное что-то предпринимать. Правда, я все равно считаю, что рефинансирования нам не избежать. Потому, что сейчас минимальная ставка вроде 7.8%. Хотелось бы максимально приблизится к этой цифре ))).

| Время использования | больше 2 лет |

| Стоимость | 4000000 ₽ |

| Общее впечатление | Не сложно в общем то. Но та еще кабала! Наш кредит для строящегося объекта. |

| Моя оценка | |

| Рекомендую друзьям | ДА |

Комментарии к отзыву71

Про то, что гасятся сначала проценты, потом основной долг и переплата суммы идет в несколько раз, я в курсе, но что делать

Удачи Вам!!!!

Муж работает в банковской сфере, но нам это не сильно помогло. Потому что облась работы совсем другая. А опыта взятия кредита у нас тоже не было. Ничего, теперь приобрели :-).

У нас сумма большая, потому что покупать однокомнатную квартирку для семьи со взрослым ребенком я вообще не вижу. Мы и так не совсем стесненно живем. Потихоньку выплатим. Тяжело, но подъемно.

Кстати, надо написать дополнение к отзыву. Сбер нам понизил процент. Теперь наша ставка 12%.