Отзыв: Страхование жизни Сбербанка России "Сберегательное страхование" - Очень-очень дорого. Огромная переплата.

Достоинства: Быстро, просто, никуда не нужно ехать.

Недостатки: Дорого, не выгодно. Очень мало информации дают сотрудники и отвечают неохотно - это вызывает ощущение обмана.

Не так давно я рассказала как мы взяли Ипотечный кредит в Сбербанке для покупки собственного жилья на этапе стройки.

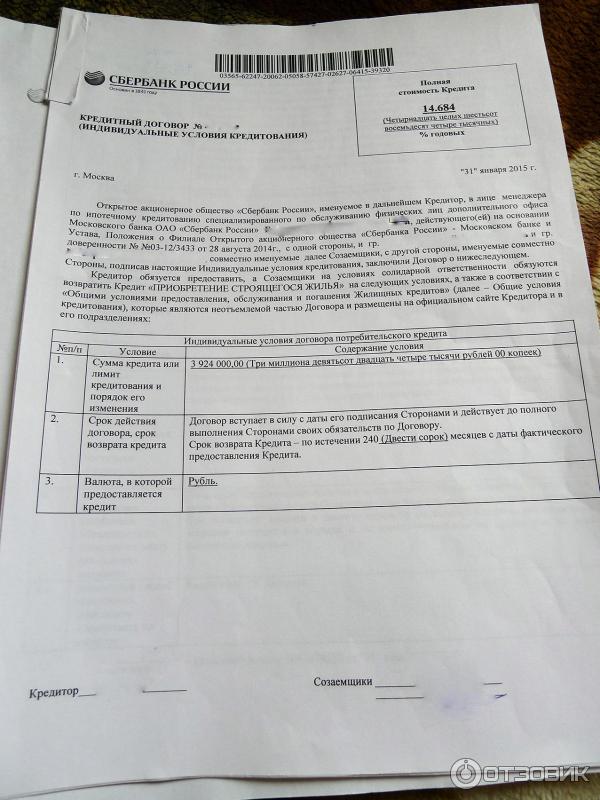

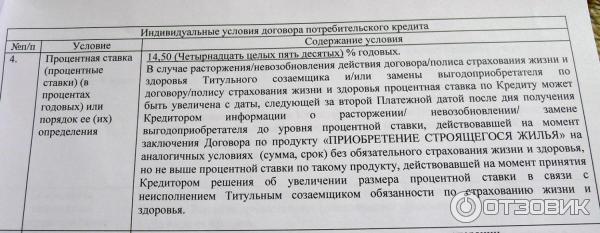

Для того чтобы банк понизил нам процентную ставку на один процент, нужно основному заемщику оформить страхование жизни. Конечно, никто насильно не заставляет вас оформлять страхование жизни. Вы спокойно можете этого и не делать. Но, по кредитному договору ставка кредита тот час же поднимется ровно на 1%. Например, наша ставка на нынешний момент составляет 14,5 %. Потому что каждый год мы страхуем жизнь основного заемщика. Как только страховой полис закончит срок действия, то со следующего дня ставка кредита, составит 15.5 %.

Когда мы оформляли ипотечный кредит, то особо не знали многих подводных камней. Все подробности я уже писала в отзыве, его можно почитать, пройдя по ссылке выше. И про страхование жизни нас по сути поставили перед фактом. Я конечно понимаю, что чем больше банковских продуктов сотрудник в нас "впихнет", тем выгоднее банку. Не знаю стимулируют ли как то при этом самого сотрудника, здесь я ничего не подскажу. Но вопрос был поставлен довольно интересно:

1. Что эта страховка чуть ли не обязательная.

2. Оформлять ее необходимо только в Сбербанке.

То есть нас, как законопослушных граждан, просто немножко обвели вокруг пальца. Как я уже неоднократно писала, этот кредит для нас по сути впервые в жизни. И сразу на такую приличную сумму. И на такой длительный срок. Поэтому мы немного были растеряны и немного тяжело было сразу переварить весь тот груз информации, что мы получали.

Почему я говорю, что нас отчасти обманули. Потому что сотрудница, что нас вела в оформлении ипотечного кредита, на тему страховки давала очень мало информации. И торопила нас с ответом будем ли мы ее оформлять. Мы оформили.

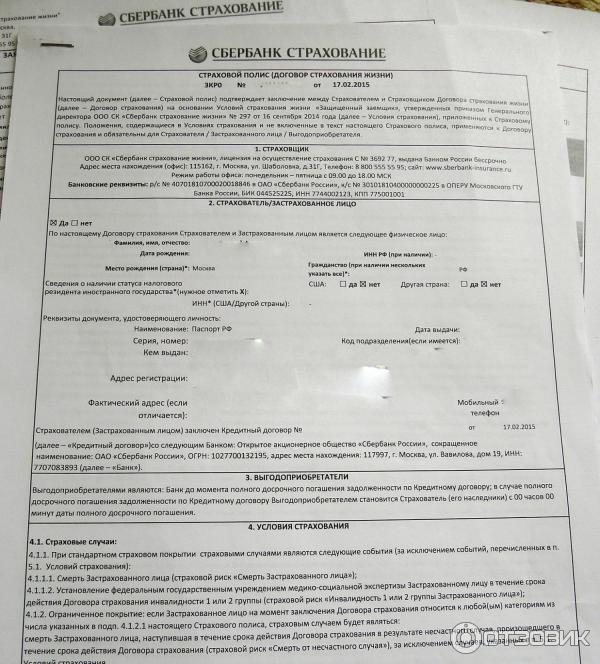

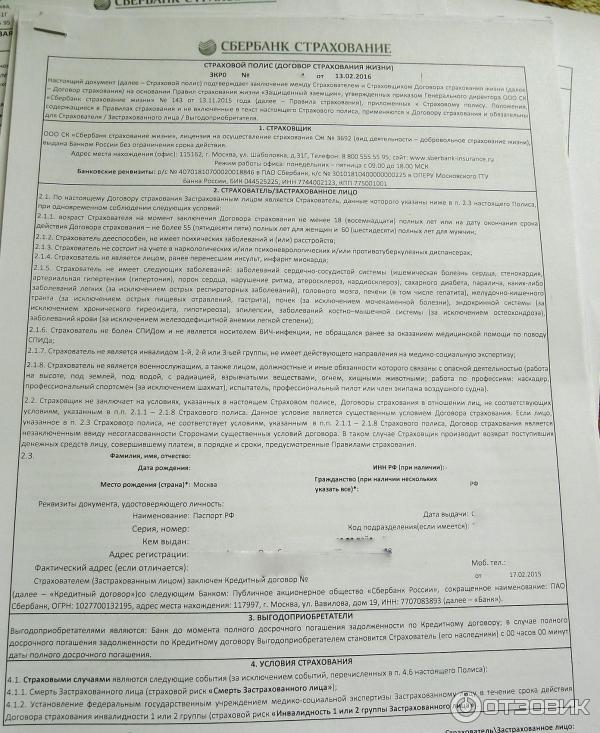

Немного расскажу о цене. Тут правда и рассказывать особо нечего :-). Посчитать легко, насколько выгодно или не выгодно оформлять этот страховой полис. Цена страхового полиса в Сбербанке составляет 1% от основного долга по кредиту. Например, ваш долг 30000000 рублей. Тогда стоимость полиса вам обойдется в 30000 рублей. Но и банк вам понизит годовую процентную ставку на 1 %. Все очень просто. И если вы не очень быстро гасите основной долг, а тихонько ползете по графику платежей, то каждый год вам придется выкладывать довольно круглую сумму.

Слава Богу, но нам на себе не пришлось проверить действие этого страхового полиса! Но по заверениям сотрудника, что оформляла нам кредит, подобная страховка - вещь абсолютно необходимая. Так как она давно уже работает в банке, то и случаи были разные. Вот на ее счету были люди, где основной заемщик погибал (умирал). И кредит не переходил на его родственников. То есть, страховая компания полностью гасила его обязательства перед банком. Подробности я не спрашивала, так как о подобных вещах очень сложно думать и представлять - понятное дело почему. Единственно, что я не смогла дожать из сотрудника банка, что происходит с созаемщиком. Потому что в нашем случае, по договору, есть основной заемщик (мой муж) и созаемщик (это я). Нормальной четкой информации на эту тему я в общем то не получила. Не получится ли так, что в результате, если что-то случится с основным заемщиком весь долг ляжет на плечи созаемщика. Лично для меня этот вопрос остался открытым.

Что страхуем. Жизнь и здоровье основного заемщика. Как я писала уже выше, страховка помогает только в критических ситуациях. Таких как смерть, полная потеря трудоспособности. То есть ни от потери работы, ни от банального больничного вам она не поможет. Даже если вы сломаете руку, то ежемесячный платеж придется внести в срок. Конечно, в банке имеется служба реструктуризации кредитов, но это не совсем выход. И страховой полис для реструктуризации кредита вам не нужен.

Для меня, конечно, как для многих людей из Советского Союза Сбербанк - это нечто нерушимое. Поэтому их страховкам я точно верю. Конечно, скорее всего, при наступлении страхового случая (тьфу, тьфу, тьфу) мы бы наткнулись на массу подводных камней. Но, как я уже писала выше. проверить эту надежность нам не удалось. И слава Богу! Лучше мы погасим весь наш кредит до копеечки вместе со всеми процентами, но все мои близкие будут живы и здоровы. Ну, а в надежность данного вида страхования я просто верю на слово сотруднику банка.

По итогу, очень хочу написать для тех, кто только собирается вступать в наш лагерь - ипотечников. Для нас, в принципе, оформление кредита прошло довольно нормально. Достаточно грамотный специалист, довольно отзывчивый и все прошло ровно. Но, так не хватает определенной стабильности в нашем государстве и побольше информации о более выгодных предложениях. Как, например, в случае со страховкой жизни заемщика. И не бойтесь составлять списки вопросов и дожимать сотрудников банка, пока не получите грамотного и четкого ответа. И давайте себе время на раздумье. Мы вот не взяли себе тайм аут чтобы прикинуть насколько выгодна эта страховка и есть ли возможность уменьшить стоимость полиса. И два раза переплатили. Причем очень приличную сумму. Хочется обратить внимание вновь вступающих на путь кредита на этот острый момент. Плюсы быстрого и удобного оформления никак не перевешивают той суммы, что вы переплачиваете. Вполне можно найти гораздо дешевле варианты.

На этом я завершу сегодняшний рассказ, но продолжение про наши приключения с ипотекой и ремонтом в новой квартире продолжаются. До новых рассказов...

Для того чтобы банк понизил нам процентную ставку на один процент, нужно основному заемщику оформить страхование жизни. Конечно, никто насильно не заставляет вас оформлять страхование жизни. Вы спокойно можете этого и не делать. Но, по кредитному договору ставка кредита тот час же поднимется ровно на 1%. Например, наша ставка на нынешний момент составляет 14,5 %. Потому что каждый год мы страхуем жизнь основного заемщика. Как только страховой полис закончит срок действия, то со следующего дня ставка кредита, составит 15.5 %.

Когда мы оформляли ипотечный кредит, то особо не знали многих подводных камней. Все подробности я уже писала в отзыве, его можно почитать, пройдя по ссылке выше. И про страхование жизни нас по сути поставили перед фактом. Я конечно понимаю, что чем больше банковских продуктов сотрудник в нас "впихнет", тем выгоднее банку. Не знаю стимулируют ли как то при этом самого сотрудника, здесь я ничего не подскажу. Но вопрос был поставлен довольно интересно:

1. Что эта страховка чуть ли не обязательная.

2. Оформлять ее необходимо только в Сбербанке.

То есть нас, как законопослушных граждан, просто немножко обвели вокруг пальца. Как я уже неоднократно писала, этот кредит для нас по сути впервые в жизни. И сразу на такую приличную сумму. И на такой длительный срок. Поэтому мы немного были растеряны и немного тяжело было сразу переварить весь тот груз информации, что мы получали.

Почему я говорю, что нас отчасти обманули. Потому что сотрудница, что нас вела в оформлении ипотечного кредита, на тему страховки давала очень мало информации. И торопила нас с ответом будем ли мы ее оформлять. Мы оформили.

Немного расскажу о цене. Тут правда и рассказывать особо нечего :-). Посчитать легко, насколько выгодно или не выгодно оформлять этот страховой полис. Цена страхового полиса в Сбербанке составляет 1% от основного долга по кредиту. Например, ваш долг 30000000 рублей. Тогда стоимость полиса вам обойдется в 30000 рублей. Но и банк вам понизит годовую процентную ставку на 1 %. Все очень просто. И если вы не очень быстро гасите основной долг, а тихонько ползете по графику платежей, то каждый год вам придется выкладывать довольно круглую сумму.

Слава Богу, но нам на себе не пришлось проверить действие этого страхового полиса! Но по заверениям сотрудника, что оформляла нам кредит, подобная страховка - вещь абсолютно необходимая. Так как она давно уже работает в банке, то и случаи были разные. Вот на ее счету были люди, где основной заемщик погибал (умирал). И кредит не переходил на его родственников. То есть, страховая компания полностью гасила его обязательства перед банком. Подробности я не спрашивала, так как о подобных вещах очень сложно думать и представлять - понятное дело почему. Единственно, что я не смогла дожать из сотрудника банка, что происходит с созаемщиком. Потому что в нашем случае, по договору, есть основной заемщик (мой муж) и созаемщик (это я). Нормальной четкой информации на эту тему я в общем то не получила. Не получится ли так, что в результате, если что-то случится с основным заемщиком весь долг ляжет на плечи созаемщика. Лично для меня этот вопрос остался открытым.

Что страхуем. Жизнь и здоровье основного заемщика. Как я писала уже выше, страховка помогает только в критических ситуациях. Таких как смерть, полная потеря трудоспособности. То есть ни от потери работы, ни от банального больничного вам она не поможет. Даже если вы сломаете руку, то ежемесячный платеж придется внести в срок. Конечно, в банке имеется служба реструктуризации кредитов, но это не совсем выход. И страховой полис для реструктуризации кредита вам не нужен.

Для меня, конечно, как для многих людей из Советского Союза Сбербанк - это нечто нерушимое. Поэтому их страховкам я точно верю. Конечно, скорее всего, при наступлении страхового случая (тьфу, тьфу, тьфу) мы бы наткнулись на массу подводных камней. Но, как я уже писала выше. проверить эту надежность нам не удалось. И слава Богу! Лучше мы погасим весь наш кредит до копеечки вместе со всеми процентами, но все мои близкие будут живы и здоровы. Ну, а в надежность данного вида страхования я просто верю на слово сотруднику банка.

По итогу, очень хочу написать для тех, кто только собирается вступать в наш лагерь - ипотечников. Для нас, в принципе, оформление кредита прошло довольно нормально. Достаточно грамотный специалист, довольно отзывчивый и все прошло ровно. Но, так не хватает определенной стабильности в нашем государстве и побольше информации о более выгодных предложениях. Как, например, в случае со страховкой жизни заемщика. И не бойтесь составлять списки вопросов и дожимать сотрудников банка, пока не получите грамотного и четкого ответа. И давайте себе время на раздумье. Мы вот не взяли себе тайм аут чтобы прикинуть насколько выгодна эта страховка и есть ли возможность уменьшить стоимость полиса. И два раза переплатили. Причем очень приличную сумму. Хочется обратить внимание вновь вступающих на путь кредита на этот острый момент. Плюсы быстрого и удобного оформления никак не перевешивают той суммы, что вы переплачиваете. Вполне можно найти гораздо дешевле варианты.

На этом я завершу сегодняшний рассказ, но продолжение про наши приключения с ипотекой и ремонтом в новой квартире продолжаются. До новых рассказов...

| Время использования | 2 года |

| Страна | Россия |

| Регион (край, область, штат) | Республика Коми |

| Район | район Печора |

| Город или поселок | Печора |

| Общее впечатление | Очень-очень дорого. Огромная переплата. |

| Моя оценка | |

| Рекомендую друзьям | НЕТ |

Комментарии к отзыву30

Тоже был ипотечником - брали в сумму мат. капитала, тк ребенку нет 3 лет, а квартира попалась хорошая. Через 2 месяца пенсионный перечислил деньги Сберу. Пошел расторгать обязательное страхование имущества и рассчитывал на пропорциональный возврат взноса. Страховая -Сбербанк страхование. В Правилах такая возможность прописана. Не тут то было! Оказывается, Сбер по-своему трактует правила и взнос при расторжении не возвращается. Жалоба в их службу омбудсмена результатов не дала.

Я вообще тащусь от стиля работы некоторых контор, которые, ничего не затратив, оставляют деньги себе, прикрывшись хитро составленывми бумажками. Гражданский кодекс в таких вопросах отсылает к условиям договора, а они составлены либо однозначно в пользу компании, либо неопределенно. По сути, данный рынок так и остался диким и рваческим, почти как в 90-е годы. Причем деньги делают на людях, которым некуда деваться, обкладывая их всевозможными поборами. Типа раз нашел деньги на квартиру, найдешь и на 10 страховок. Хотя и так ипотека - это супер-прибыльное для банков кредитование с офигенным заделом на будущее. За 30 лет ты переплачиваешь больше 2-х стоимостей квартиры!

Итак, если учесть, что при возникновении страхового случае "сберстрахование" не прибежит и не сделает все за меня то я бы выбрал относительно дешевую цену. Вот моя таблица на 03.09.2021 г.:

Цена (остаток долга по ипотеке - 2 800 000 руб.)

АО «АльфаСтрахование» 3 360,00

АО «СОГАЗ» 4 000,00

ПАО СК «Росгосстрах»

САО «РЕСО-Гарантия» 4 480,00

АО «Совкомбанк страхование» 2 800,00

СПАО «Ингосстрах» 3 080,00

ООО СК «Сбербанк страхование» 6 300,00

ООО «Абсолют Страхование» 2 520,00

ООО «Зетта Страхование» 2 520,00

АО «СК «ПАРИ» 2 800,00

ПАО «САК «ЭНЕРГОГАРАНТ» 3 360,00

Ну сравнимо: разница 3 780,00 руб а это на минуточку на 60% больше. Думайте сами

Так же я частично проработал список оценщиков, представленных на сайте Сбербанка и выявил, что:

Оценка "Сбер" - 2500 руб.

Альтернативный оценщик в моем городе: 1700 р

На 30% дешевле.