Отзыв: Дебетовая карта "Tinkoff Black" - Опыт двухмесячного пользования

Достоинства: Какой-никакой доход

Недостатки: Кэшбэк не со всей суммы покупки, а только с кратной 100

Эту дебетовую карту я заказывал исключительно для получения кэшбэка за совершаемые по ней покупки.

ЗАКАЗ И ПОЛУЧЕНИЕ КАРТЫ

Заказ карты проблем не составляет.

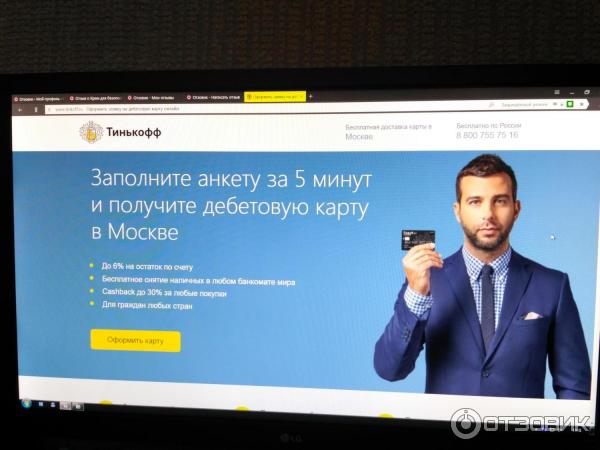

Самый простой способ заказать карту банка Тinkoff-это оформить заявку на сайте банка.

Самым удобным для меня оказался курьерский.

Наверное, многие видели рекламу под музыку из кинофильма "Дети капитана Гранта", где курьер мчит через всю страну, чтобы вручить карточку какому-то вулканологу на Камчатке.

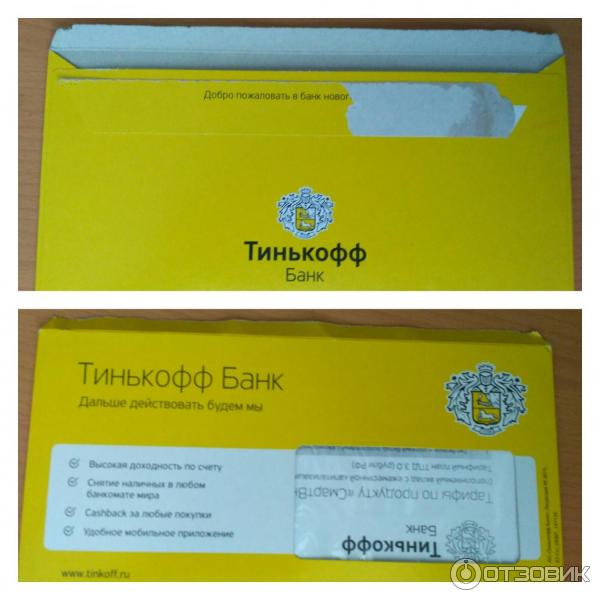

У меня все было проще и прозаичнее. Во время моего обеденного перерыва на работе курьер- молодой человек доставил карту и договор. Сфотографировал меня и нераспечатанный конверт.

Так все и случилось. Через час мне позвонили, с помощью клавиатуры телефона я выбрал ПИН-код и стал полноценным обладателем карты "Tinkoff Black".

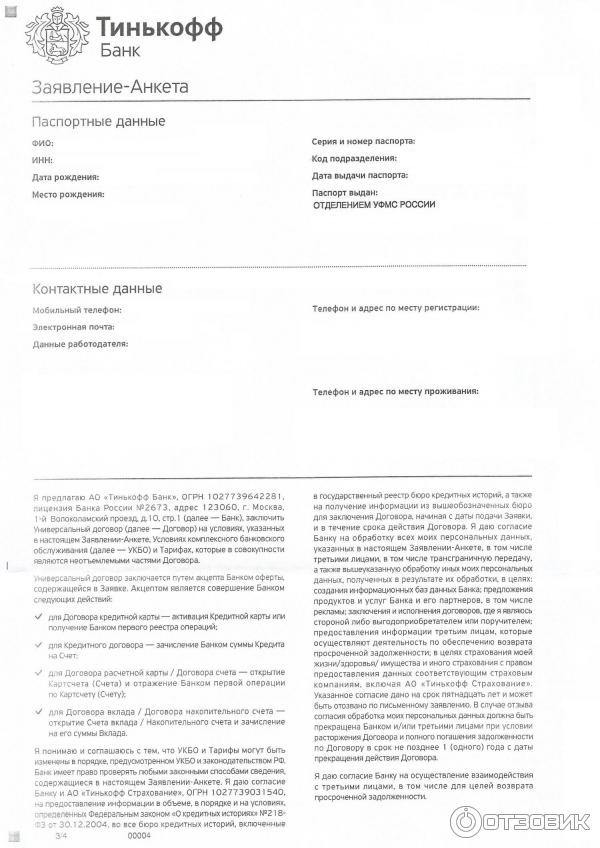

Вконверте лежали три листа формата A4. На одном был отпечатан договор банковского вклада. Он называется почему-то заявлением-анкетой. В нем прописаны условия вклада,

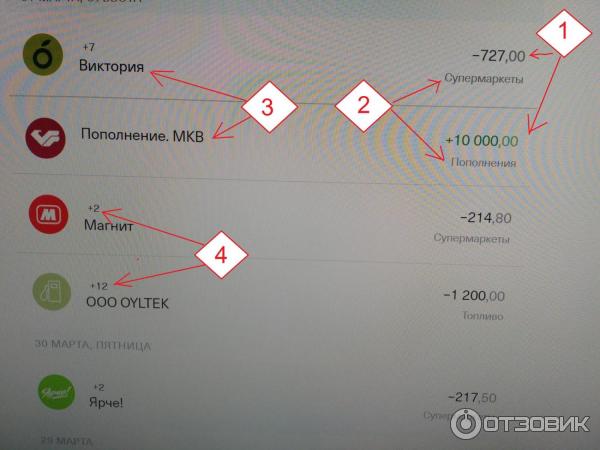

Для отслеживания движения средств по карте, получения информации о скидках, повышенных кэшбэков я завел личный кабинет. На телефон установил соответствующее приложение. Вся статистическая информация по результатам пользования картой почерпнута из него.

1-суммы начисления/списания средств;

2-категории;

3-источник пополнения или объект, куда ушли средства;

4-размер кэшбэка.

КЭШБЭК И ПРОЧИЕ ДОХОДЫ ПО КАРТЕ

Кэшбэк- это возврат части денег от совершенных покупок. Часть эта составляет всего один процент от покупки от ста рублей. Сумма покупки некратная сотне округляется в меньшую сторону и кэшбэк рассчитывается от получившейся цифры. Приведу пример. Сумма покупки составила 199 рублей 99 копеек. Округляем в меньшую сторону до цифры, кратной сотне, получаем 100. Кэшбэк выходит всего 1 рубль, а не 1 рубль 99 копеек как было бы логичнее.

На покупки некоторых категорий товаров и услуг банком на определенный срок устанавливается повышенный кэшбэк. Из множества предложений можно выбрать в личном кабинете всего три. Например, сейчас действует повышенный кэшбэк в 5 процентов. Я выбрал транспорт, спорттовары, рестораны. Однако и здесь есть подводные камни. Например к категории транспорт не отностся покупка билетов на поезд или самолет, к категории спорттовары относятся покупки только в специализированных спортивных магазинах. Покупка товара не относящегося к категории спортивного в "Спортмастере" вернёт пять процентов кэшбэка, и наоборот, покупка кроссовок в неспортивном магазине такого кэшбэка не даст. Покупки в ресторанах сетей быстрого питания повышенного кэшбэка не принесут, так как категория таких покупок классифицируется как фастфуд.

Так же есть ряд категорий услуг, которые вообще кэшбэка не приносят. Например, квартплата, оплата связи, обучения.

***Рекомендация. Производить оплату покупки картой на сумму, меньшую сотни рублей, смысла нет. Кэшбэка не будет. Оплату покупки на сумму, не кратную ста рублям я разбиваются на две части. Например, набрал я товара на 568 рублей. Часть покупки, например, на 510 рублей оплачиваю картойTinkoff, оставшиеся товар за 48 рублей оплачиваю Сбербанковским пластиком и получаю какие никакие бонусы"Спасибо". Продавцы, бывает, недоумевают и злятся, а мне бальзам на душу. Вот такой я мелочный. Почти как банк Tinkoff.

К прочим доходам по карте я отношу:

- проценты за расчетный период от остатка по карте. Начисляются каждый месяц.

- доход от приглашенного друга. В личном кабинете есть реферальные ссылки. При регистрации по которым начисляются вознаграждения. Так мой сын получил тысячу рублей за, то, что по его ссылке я открыл вклад, а я за то, что уже по моей ссылке коллега на работе открыл карточный счёт, получил двести пятьдесят рублей.

- скидки от партнёров. Их можно посмотреть в разделе "Бонусы" в личном кабинете.

ПОПОЛНЕНИЕ КАРТЫ

Первый и насущный вопрос-как залить деньги на карту, ведь она получена с нулем в графе остаток. К сожалению.

Существует несколько вполне легальных способов.

1. Самый простой- это сделать карту зарплатой. Банк при этом активно содействует. Высылает на e-mail наполовину оформленный образец заявления в бухгалтерию о переводе заработной платы на счёт карты. И карта будет пополняться автоматически с периодичностью оплаты вашего труда.

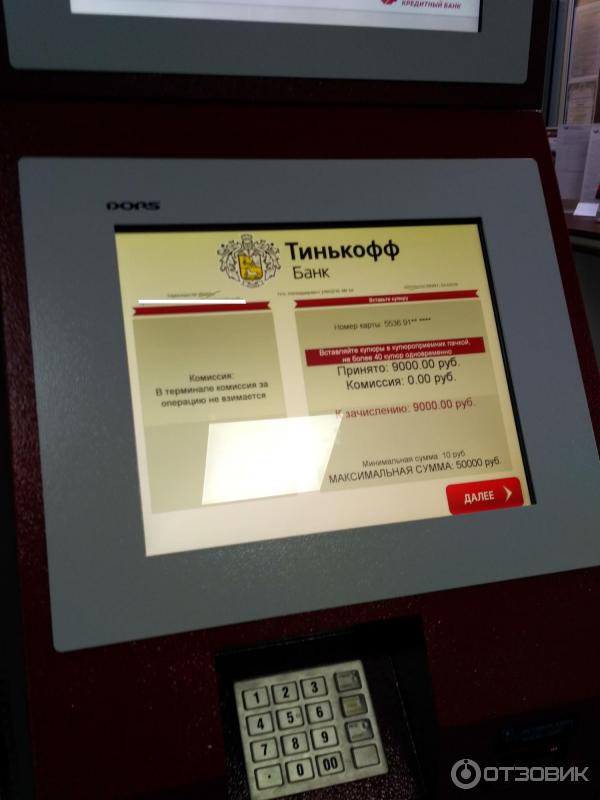

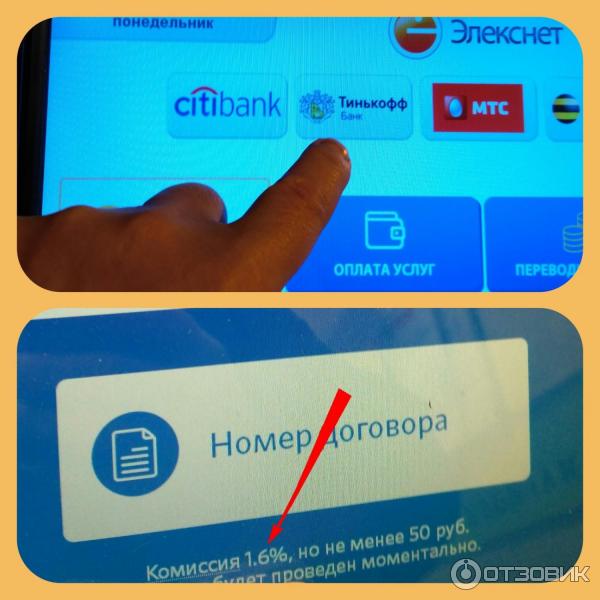

2. Через банкомат или в офисе банка.

3. Через терминалы партнёров банка. В этом случае надо обратить внимание на комиссию. Например, в салонах сотовой связи "Связной", МТС, ее нет.

Полный список организаций и сервисов, с помощью которых можно пополнить карту, а также размеры взимаемой комиссии можно посмотреть на сайте банка.

***Рекомендация. При пополнении карты через сторонние сервисы и банки необходимо обращать внимание на взымаемую комиссию за данную операцию.

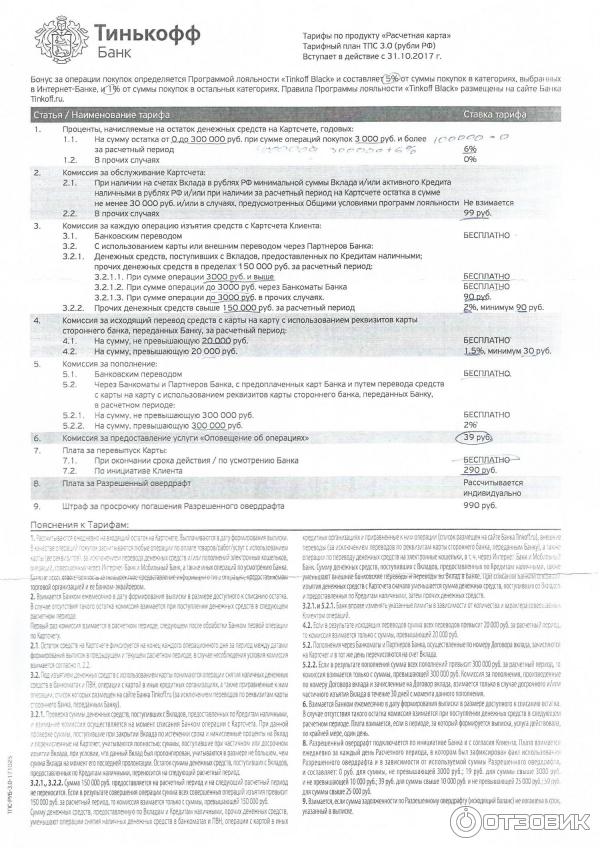

ПЛАТА ЗА ОБСЛУЖИВАНИЕ КАРТЫ

Ежемесячно банк за обслуживание карты снимает 99 рублей и 39 за СМС-оповещения. Эти траты можно исключить. Первую- если держать на карте неснижаемый остаток в сумме 30000 рублей, либо открыть вклад на сумму от 50000 рублей. Я открыл вклад, чтобы не высчитывать неснижаемый остаток. Вклад под 7 процентов годовых, вдобавок 1188 сэкономленых за год рублей можно к ним причислить. СМС-оповещения можно отключить в личном кабинете.

***Рекомендация. Если ваши планируемые траты по карте в месяц менее 13800 рублей, то при кэшбеке в 1 процент всех возвращенных за отчётный период средств явно не хватит на оплату обслуживания карты.

РЕЗУЛЬТАТЫ ПОЛЬЗОВАНИЯ КАРТОЙ

За два месяца пользования картой считаю результаты более чем положительными.

За первый месяц карта по карте:

1. Потрачено 34678 рублей, из них:

- по категориям покупок, приносящих кэшбэк 24100 рублей, из них:

а) со стандартным кэшбэком (1%) 21335 рублей,

б) с повышенным кэшбэком (5%) 2765 рублей.

2. Кэшбэк составил 357 рублей, из них:

- по покупкам со стандартным кэшбэком 199 рублей,

- по покупкам с повышенным кэшбэком 158 рублей.

3. Проценты на остаток по счету 131 рубль.

4. Бонус за приглашенного друга 250 рублей.

5. Плата за СМС уведомления 39 рублей.

6. Итоговый доход по карте 699 рублей.

За второй месяц карта по карте:

1. Потрачено 68936 рублей, из них:

- по категориям покупок, приносящих кэшбэк 66243 рублей, из них:

а) со стандартным кэшбэком 53537 рублей,

б) с повышенным кэшбэком 8670 рублей.

2. Кэшбэк составил 1041 рубль, из них:

- по покупкам со стандартным кэшбэком 558 рублей,

-по покупкам с повышенным кэшбэком 483 рублей.

3. Проценты от остатка по карте 101 рубль.

4. Плата за СМС уведомления 39 рублей.

5. Итоговый доход по карте 1103 рубля.

Как видно за два месяца карта принесла чистый доход в 1802 рубля.

Результатом я вполне доволен. Во втором месяце пользования картой расход стал больше (и, соответственно, кэшбэк) из-за того, что я заказал выпуск второй пластиковой карты, которой пользуется супруга.

Общие рекомендации:

1. Перед тем, как заводить эту карту, определите хотя бы примерные расходы, которые ею будете покрывать.

2. Спрогнозируйте, как эту карту будете пополнять. Например, у вулканолога из рекламы Tinkoff у подножия вулкана с этим явно могут быть проблемы.

3. Чтобы кэшбэк был больше рекомендую завести вторую карту на одного или нескольких членов семьи.

ЗАКАЗ И ПОЛУЧЕНИЕ КАРТЫ

Заказ карты проблем не составляет.

Самый простой способ заказать карту банка Тinkoff-это оформить заявку на сайте банка.

Самым удобным для меня оказался курьерский.

Наверное, многие видели рекламу под музыку из кинофильма "Дети капитана Гранта", где курьер мчит через всю страну, чтобы вручить карточку какому-то вулканологу на Камчатке.

У меня все было проще и прозаичнее. Во время моего обеденного перерыва на работе курьер- молодой человек доставил карту и договор. Сфотографировал меня и нераспечатанный конверт.

Так все и случилось. Через час мне позвонили, с помощью клавиатуры телефона я выбрал ПИН-код и стал полноценным обладателем карты "Tinkoff Black".

Вконверте лежали три листа формата A4. На одном был отпечатан договор банковского вклада. Он называется почему-то заявлением-анкетой. В нем прописаны условия вклада,

Для отслеживания движения средств по карте, получения информации о скидках, повышенных кэшбэков я завел личный кабинет. На телефон установил соответствующее приложение. Вся статистическая информация по результатам пользования картой почерпнута из него.

1-суммы начисления/списания средств;

2-категории;

3-источник пополнения или объект, куда ушли средства;

4-размер кэшбэка.

КЭШБЭК И ПРОЧИЕ ДОХОДЫ ПО КАРТЕ

Кэшбэк- это возврат части денег от совершенных покупок. Часть эта составляет всего один процент от покупки от ста рублей. Сумма покупки некратная сотне округляется в меньшую сторону и кэшбэк рассчитывается от получившейся цифры. Приведу пример. Сумма покупки составила 199 рублей 99 копеек. Округляем в меньшую сторону до цифры, кратной сотне, получаем 100. Кэшбэк выходит всего 1 рубль, а не 1 рубль 99 копеек как было бы логичнее.

На покупки некоторых категорий товаров и услуг банком на определенный срок устанавливается повышенный кэшбэк. Из множества предложений можно выбрать в личном кабинете всего три. Например, сейчас действует повышенный кэшбэк в 5 процентов. Я выбрал транспорт, спорттовары, рестораны. Однако и здесь есть подводные камни. Например к категории транспорт не отностся покупка билетов на поезд или самолет, к категории спорттовары относятся покупки только в специализированных спортивных магазинах. Покупка товара не относящегося к категории спортивного в "Спортмастере" вернёт пять процентов кэшбэка, и наоборот, покупка кроссовок в неспортивном магазине такого кэшбэка не даст. Покупки в ресторанах сетей быстрого питания повышенного кэшбэка не принесут, так как категория таких покупок классифицируется как фастфуд.

Так же есть ряд категорий услуг, которые вообще кэшбэка не приносят. Например, квартплата, оплата связи, обучения.

***Рекомендация. Производить оплату покупки картой на сумму, меньшую сотни рублей, смысла нет. Кэшбэка не будет. Оплату покупки на сумму, не кратную ста рублям я разбиваются на две части. Например, набрал я товара на 568 рублей. Часть покупки, например, на 510 рублей оплачиваю картойTinkoff, оставшиеся товар за 48 рублей оплачиваю Сбербанковским пластиком и получаю какие никакие бонусы"Спасибо". Продавцы, бывает, недоумевают и злятся, а мне бальзам на душу. Вот такой я мелочный. Почти как банк Tinkoff.

К прочим доходам по карте я отношу:

- проценты за расчетный период от остатка по карте. Начисляются каждый месяц.

- доход от приглашенного друга. В личном кабинете есть реферальные ссылки. При регистрации по которым начисляются вознаграждения. Так мой сын получил тысячу рублей за, то, что по его ссылке я открыл вклад, а я за то, что уже по моей ссылке коллега на работе открыл карточный счёт, получил двести пятьдесят рублей.

- скидки от партнёров. Их можно посмотреть в разделе "Бонусы" в личном кабинете.

ПОПОЛНЕНИЕ КАРТЫ

Первый и насущный вопрос-как залить деньги на карту, ведь она получена с нулем в графе остаток. К сожалению.

Существует несколько вполне легальных способов.

1. Самый простой- это сделать карту зарплатой. Банк при этом активно содействует. Высылает на e-mail наполовину оформленный образец заявления в бухгалтерию о переводе заработной платы на счёт карты. И карта будет пополняться автоматически с периодичностью оплаты вашего труда.

2. Через банкомат или в офисе банка.

3. Через терминалы партнёров банка. В этом случае надо обратить внимание на комиссию. Например, в салонах сотовой связи "Связной", МТС, ее нет.

Полный список организаций и сервисов, с помощью которых можно пополнить карту, а также размеры взимаемой комиссии можно посмотреть на сайте банка.

***Рекомендация. При пополнении карты через сторонние сервисы и банки необходимо обращать внимание на взымаемую комиссию за данную операцию.

ПЛАТА ЗА ОБСЛУЖИВАНИЕ КАРТЫ

Ежемесячно банк за обслуживание карты снимает 99 рублей и 39 за СМС-оповещения. Эти траты можно исключить. Первую- если держать на карте неснижаемый остаток в сумме 30000 рублей, либо открыть вклад на сумму от 50000 рублей. Я открыл вклад, чтобы не высчитывать неснижаемый остаток. Вклад под 7 процентов годовых, вдобавок 1188 сэкономленых за год рублей можно к ним причислить. СМС-оповещения можно отключить в личном кабинете.

***Рекомендация. Если ваши планируемые траты по карте в месяц менее 13800 рублей, то при кэшбеке в 1 процент всех возвращенных за отчётный период средств явно не хватит на оплату обслуживания карты.

РЕЗУЛЬТАТЫ ПОЛЬЗОВАНИЯ КАРТОЙ

За два месяца пользования картой считаю результаты более чем положительными.

За первый месяц карта по карте:

1. Потрачено 34678 рублей, из них:

- по категориям покупок, приносящих кэшбэк 24100 рублей, из них:

а) со стандартным кэшбэком (1%) 21335 рублей,

б) с повышенным кэшбэком (5%) 2765 рублей.

2. Кэшбэк составил 357 рублей, из них:

- по покупкам со стандартным кэшбэком 199 рублей,

- по покупкам с повышенным кэшбэком 158 рублей.

3. Проценты на остаток по счету 131 рубль.

4. Бонус за приглашенного друга 250 рублей.

5. Плата за СМС уведомления 39 рублей.

6. Итоговый доход по карте 699 рублей.

За второй месяц карта по карте:

1. Потрачено 68936 рублей, из них:

- по категориям покупок, приносящих кэшбэк 66243 рублей, из них:

а) со стандартным кэшбэком 53537 рублей,

б) с повышенным кэшбэком 8670 рублей.

2. Кэшбэк составил 1041 рубль, из них:

- по покупкам со стандартным кэшбэком 558 рублей,

-по покупкам с повышенным кэшбэком 483 рублей.

3. Проценты от остатка по карте 101 рубль.

4. Плата за СМС уведомления 39 рублей.

5. Итоговый доход по карте 1103 рубля.

Как видно за два месяца карта принесла чистый доход в 1802 рубля.

Результатом я вполне доволен. Во втором месяце пользования картой расход стал больше (и, соответственно, кэшбэк) из-за того, что я заказал выпуск второй пластиковой карты, которой пользуется супруга.

Общие рекомендации:

1. Перед тем, как заводить эту карту, определите хотя бы примерные расходы, которые ею будете покрывать.

2. Спрогнозируйте, как эту карту будете пополнять. Например, у вулканолога из рекламы Tinkoff у подножия вулкана с этим явно могут быть проблемы.

3. Чтобы кэшбэк был больше рекомендую завести вторую карту на одного или нескольких членов семьи.

| Год пользования услугами | 2018 |

| Общее впечатление | Опыт двухмесячного пользования |

| Моя оценка | |

| Рекомендую друзьям | ДА |

Комментарии к отзыву28

Я к таким картам отношусь с большим скепсисом!

Бывший сосед по комнате сначала дебетовую карту Тинькофф банк приобрел, потом вклад открыл, теперь кридиткой игровой пользуется.

Как только услышал, что я подключила Тинькофф мобайл, тут же подкючил Тинькофф мобайл (купил красивый номер), сим карту МТС, которой пользовался несколько лет, забросил дома.

Карту, наоборот, он первый получил и пользуется с успехом продуктами Тинькофф банк.

Я к карте Тинькофф банк никак привыкнуть не могу. Не пользуюсь.

Не нравится, чтобы не было платы за обслуживание по карте Тинькофф блэк,

надо денежные средства класть на счёт.

При существующем уровне инфляции, как-то проценты не ощущаются.

Пользуюсь картой Билайн:

- Платы за обслуживание карты нет.

- есть процент на остаток.

- те же три любимые категории.

- бесплатно смс информирование.

- кеш-бек карты идёт на оплату связи Билайн и Домашний Интернет Билайн. Можно кеш-бек карты совершать какие-то покупки в магазинах Билайн (не пробовала).

Абонентская плата на трёх человек семьи, шесть номеров сейчас составляет немного более 1000 руб в месяц (34.43 руб в сутки).

Домашний Интернет Билайн 500 руб (промо тариф , подключались к Корбина-Билайн в 2006 году).

Кеш-бек начисляется за оплату мобильной связи и Домашнего интернет (платить надо на ресурсе поставщика услуг. При совершении платежа в ЛК карты Билайн кеш-бек не начисляют).

Сейчас акций нет. На оплату Домашнего Интернета Билайн кеш-бек не хватает.

За мобильную связь Билайн плачу Абонентскую плату деньгами не более 500 руб один раз два-три-четыре месяца.

Что нравится в карте Билайн -никаких дополнительных требований , как в Тинькофф банк, бесплатное смс информирование.

Я больше ощущаю, что связь Билайн в семье почти бесплатная, чем буду высчитывать доход по карте Тинькофф банк.

P.S.

Тинькофф мобайл мне, наоборот, понравился больше моих Билайн и МТС.